Cuánto dinero en efectivo puedo tener en casa es una pregunta que tiene varias aristas: legalidad, riesgos de seguridad, capacidad física, conveniencia financiera y riesgos financieros entre otros que vamos a explorar en este artículo.

No hay límite físico ni legal a la cantidad de dinero que puedes tener en casa, sin embargo, cuanto más dinero almacenes en tu hogar, mayor el riesgo de pérdida, destrucción o depreciación. Además, sube el costo de las medidas de prevención de riesgos.

Al hablar o escribir el tema del dinero en efectivo en casa, siempre flota la pregunta del motivo para tenerlo. Los bancos en general están mucho mejor preparados para guardar y administrar el dinero y protegerlo contra los riesgos (incluyendo inflación), que tu vivienda.

Tabla de contenido

Capacidad física

Este es un aspecto más de curiosidad intelectual que de uso práctico. A continuación calcularemos cuánto dinero en efectivo se puede guardar teóricamente en un apartamento de 100 m2.

Dimensiones de un billete de 100 USD

Más del 40% de todo el dinero que existe en dólares está denominado en billetes de U$100,-, que tiene las siguientes dimensiones aproximadas en mm (largo x alto x espesor): 156 x 66 x 0,1.

Cantidad de billetes que caben en 1 metro cúbico: 885.567

Volumen del apartamento promedio

El volumen de un apartamento promedio es de aprox. 95 m2 de área útil x 2,5 m de altura promedio = 237 m3. Un apartamento promedio tiene un volumen interno aprox. de 237 metros cúbicos.

Al multiplicar los m3 del apartamento por la cantidad de billetes por metro cúbico obtenemos: 210 millones de billetes.

En conclusión, la siguiente es la cantidad de dinero que físicamente se pueden tener en casa, según la denominación en USD (no es muy diferente en EUR):

| DENOMINACIÓN | DINERO GUARDADO | EN LETRAS |

| $ 100,00 | $ 21.032.220.684,69 | 21 millardos |

| $ 50,00 | $ 10.516.110.342,35 | 10, 5 millardos |

| $ 20,00 | $ 4.206.444.136,94 | 4,2 millardos |

| $ 10,00 | $ 2.103.222.068,47 | 2,1 millardos |

Nota: 1 millardo = mil millones

Legalidad e impuestos

Este blog es leído por personas de más de 100 países en 5 continentes; cada país tiene legislaciones diferentes, sin embargo, en general:

- No hay un límite explícito a la cantidad de dinero que puedas almacenar en casa.

- Desde el punto de vista tributario, desde que el dinero esté declarado, las administraciones de impuestos no tienen inconveniente en que guardes tanto dinero como gustes en casa y pagues impuestos sobre él.

- Puede haber problemas al tener dinero no declarado en casa cuando ingresa nuevamente al sistema financiero, ya que puede parecer una ganancia ocasional. Este evento está en el escalón más alto de tributos, como las herencias y las loterías.

En general (¡hay excepciones!) las instituciones de recaudo de impuestos gravan las rentas (el ingreso de dinero) más que la posesión de dinero. Es posible que si tienes 10.000 USD estés en una escala de pago de impuestos diferente a la que estarías si tuvieras 1´000.000,-. Sin embargo, te gravan por lo que ganas, no por lo que tienes.

Riesgos de seguridad

Los riesgos de seguridad más evidentes son:

- Robo: Alguien entre a tu casa y de manera violenta toma el dinero que guardas

- Hurto: Una persona sustrae el dinero que guardas, sin usar violencia.

- Incendio

- Deterioro por humedad

- Deterioro por plagas: La mayoría de billetes están hechos a partir de papel de algodón. Si bien son muy resistentes, sufren un grado de deterioro con el tiempo.

- Pérdida: Es posible que este sea el riesgo por seguridad más frecuente de todos. Tienes tu billetico y decides esconderlo tan bien que hasta tú olvidas donde lo guardaste. No subestimes el riesgo de pérdida, el cual crece en la medida en que uses más escondites para almacenar el dinero.

- Lucro cesante: renuncias a intereses o rendimientos al tener el dinero en casa

Te puedes cubrir contra todos estos riesgos. Puedes comprar una caja fuerte para evitar los robos y los hurtos, pero te pueden robar la caja fuerte completa.

Puedes guardar los billetes en el congelador para evitar el riesgo de incendio, pero tu mamá puede echar la bolsita a la caneca pensando que era un pan descompuesto.

Puedes fumigar los billetes para que no los afecten las termitas o los gorgojos.

Lo que debes tener en cuenta es que todas las medidas tienen un costo, además del costo asociado con el riesgo mismo. Por ejemplo, si guardo mi dinero debajo del colchón, tal vez haya 1% de riesgo de pérdida. Si guardas 10.000 USD, este valor sería de 100 USD.

Riesgos financieros y conveniencia

En principio hay dos riesgos financieros importantes a considerar:

- Inflación: Perdida del poder adquisitivo del dinero almacenado.

- Devaluación: Perdida de valor de la moneda frente a otras.

- Obsolescencia

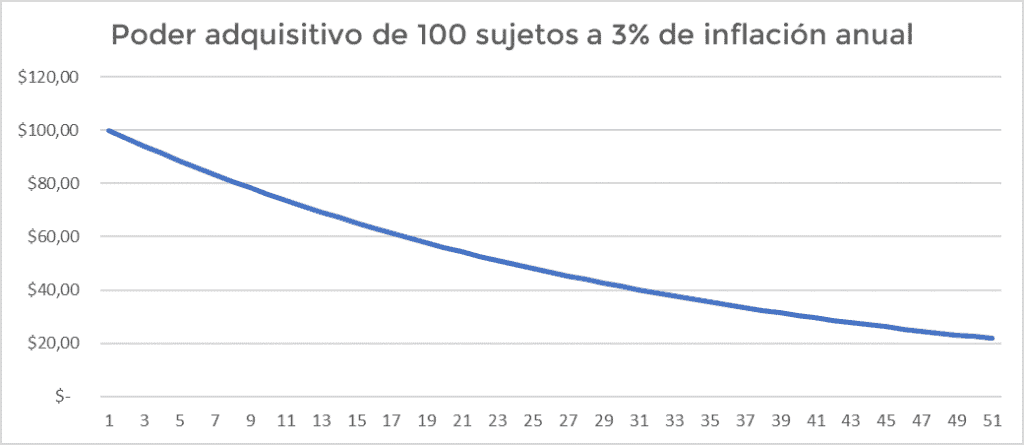

Inflación

En la siguiente gráfica puedes ver la pérdida de poder adquisitivo de un billete de 100,- en el tiempo. En el primer año tu billete puede comprar el equivalente a 100, naturalmente. Después de 23 años sólo puede comprar el equivalente a 50,-.

Nota: asumimos inflación de 3% anual constante. El valor real es diferente para cada moneda.

A los 50 años prácticamente ha perdido tres cuartas partes de su valor.

En conclusión, guardar dinero le hace sujeto de pérdida de poder adquisitivo, sin importar la moneda. Naturalmente hay monedas que están sujetas a porcentajes de inflación mucho mayores al 3%, como los Bolívares o los Pesos Argentinos.

Cuanto mayor sea la inflación, menos dinero conviene almacenar en casa.

Devaluación

En mi opinión el fenómeno de la devaluación es más difícil de pronosticar y de lidiar que la inflación, ya que es totalmente impredecible. El porcentaje de devaluación o revaluación puede oscilar bruscamente en cortos periodos de tiempo, como podemos ver en la siguiente gráfica que muestra la relación entre pesos colombianos COP y dólares americanos USD:

Fuente: xe.com

En la parte central de la gráfica puedes ver que hacia mediados de 2014 un (1) dólar tenía un precio de unos 1.800 pesos. Hacia finales de 2020 cada dólar tenía un valor de más de 4.000 pesos.

Otra forma de verlo es que en 2014 podía comprar 100 USD con 180.000 pesos. En 2020 podía comprar los mismos 100 USD por 400.000 pesos. Es decir, el peso perdió contra el dólar 55% de su valor en sólo 6 años.

Este efecto fue mucho más fuerte que el causado por la inflación tanto para el peso y el dólar en el mismo periodo de tiempo.

Obsolescencia

Hace varias décadas mi abuela guardó un fajo de billetes en casa para cualquier emergencia. Afortunadamente nunca necesitó el dinero y pasaron tantos años que los billetes estaban obsoletos cuando los sacó. Al final el banco estaba obligado a recibirlos, pero no podían usarse para hacer transacciones o pagos fuera de las instituciones financieras.

Inflación + Devaluación

Si bien la inflación y la devaluación son fenómenos diferentes e independientes, su efecto se acumula.

Tomando los ejemplos anteriores, si guardas en casa dinero en pesos colombianos del 2010 al 2020, hubieras tenido una pérdida por devaluación de más de 55%, además de 19,4% de perdida de poder adquisitivo del dólar en este periodo. Por lo tanto, la pérdida fue de casi 75%.

Lucro cesante

Corresponde al dinero que dejas de ganar en la medida en que no produce intereses, rendimientos o valorizaciones. Este monto depende de la tasa que puedes obtener.

Conclusión

No hay límite físico ni legal a la cantidad de dinero que puedes tener en casa, sin embargo, cuanto más dinero almacenes en tu hogar, mayor el riesgo de pérdida, destrucción o depreciación. Además, sube el costo de las medidas de prevención de riesgos.

Los riesgos más frecuentes a los que está sujeto el dinero que almacenes en casa son:

- Robo

- Hurto

- Incendio

- Deterioro por humedad

- Deterioro por plagas

- Pérdida

- Olvido

- Inflación

- Devaluación

- Inflación + Devaluación

- Obsolescencia

- Lucro cesante

- Riesgo fiscal por cambio de categoría tributaria (ganancia ocasional, herencia…) gravada con más impuestos

Una medida razonable consiste en guardar en efectivo el equivalente 1 a 2 semanas de gasto de tu hogar. Es suficiente para que puedas pagar lo básico ante una falla temporal de los sistemas financieros o de un toque de queda o cuarentena, pero no es tanto como para que pierdas excesivamente por los riesgos existentes.

Cuanto mayor sea la inflación y devaluación de la moneda, menor debe ser la cantidad que guardas en tu hogar.

Artículos relacionados con el tema de “Cuánto dinero en efectivo puedo tener en casa”

Que es mejor: ¿Invertir en Oro o en Plata?

¿Es mejor invertir en una casa o en un negocio?

Esperamos que este artículo haya respondido la pregunta sobre cuánto dinero puedo tener en casa. Queremos conocer tu opinión: ¿Cuánto dinero consideras prudente tener en casa? Deja tus comentarios abajo!