Después de 15 años de manejar de forma consciente mis finanzas personales, en este artículo quiero revelar los peores errores que he cometido y cómo proteger el dinero de estos fiascos.

Este artículo trata sobre 5 riesgos en los que personalmente he incurrido y los aprendizajes que obtuve al lidiar con los riesgos para proteger el dinero.

- Devaluación de la Moneda: Diversificación cambiaria

- Confundir Inversión con Especulación: Entender bien el concepto de inversión y evitar la especulación.

- No creer en si mismo: Obtener pequeños triunfos para ganar confianza e ir definiendo metas más ambiciosas gradualmente

- Empezar tarde a invertir: Aprender joven y practicar con poco dinero

- Procrastinar la ejecución: Contar con un plan financiero y contar con un testigo de confianza para forzarse a cumplir los plazos.

Naturalmente he cometido más errores, pero estos son los que han tenido como consecuencia un mayor impacto para mis finanzas – ¡y mi ego!

Tabla de contenido

Cómo proteger el dinero de una devaluación: no todos los huevos en una sola moneda

Vivo en Suramérica. En la mayoría de los países hay monedas que oscilan con el vaivén de los precios del petróleo y otros commodities y el dinero pierde y gana valor día a día con respecto a monedas más estables como el dólar o el euro.

En el año 2014 y luego en el 2020 con la pandemia las monedas se devaluaron más del 30% en cuestión de días o algunas semanas. Esto quiere decir que mi patrimonio perdió el 30% del valor.

Esta es una situación bastante triste, ver que ahorro de toda una vida se desinfla por factores fuera de tu control..

Afortunadamente la forma de proteger el dinero de este riesgo es fácil y rápida: tener otras monedas. Si vives en México puedes tener el 50% de tu dinero en pesos, el 25% en dólares y el 25% en euros.

No hay una medida perfecta, sin embargo, si tienes el 100% de tu dinero en una misma moneda (como me pasó a mi) y justo esta se devalúa, se devaluará el 100% de tus ahorros.

Incluso si vives en Europa, conviene que tengas una parte de tu dinero en dólares o en yenes o incluso en criptomonedas.

Especular o invertir: no saber la diferencia

Me ha pasado algunas veces que veo la acción de alguna compañía y la compro simplemente porque creo que en el futuro subirá su valor. Sin hacer el análisis de los fundamentales, sin ver cómo están sus estados financieros y su capacidad de generación de caja.

Es fácil prever que al tomar una decisión así, las consecuencias son normalmente pésimas.

En este caso la solución es fácil de escribir y difícil de hacer: Como dice la famosa frase de Warren Buffet,

“No hagas nada que no entiendas”.

Warren Buffet

Lo ideal es aprender a evaluar las inversiones, ya sean inmobiliarias, en acciones o fondos indexados.

Aprender cómo es la dinámica y a encontrar activos que produzcan un flujo de caja positivo para el inversionista, sin esperar a que haya una valorización es fundamental.

Te invito a que leas la lista de libros sobre finanzas personales; algunos de ellos son excelentes formas de empezar a prepararte.

No creer en uno mismo

Este error no sólo aplica a las finanzas personales sino a todas las esferas de la vida. En este caso me refiero a un error típico que cometí. Hice los análisis, estudié, me preparé y ejecuté mis inversiones como creí. Lo único es que no lo hice con una gran suma de dinero, sino con un pequeño porcentaje.

Me perdí de la subida. El análisis fue el correcto, pero me faltó confianza en mí mismo para ejecutar con fuerza (y volumen de inversión).

Creo que en la vida caminamos entre dos abismos: por un lado, la falta de confianza y por otro lado el exceso de confianza.

Encontrar el punto medio entre ambos es, a mi juicio, uno de los grandes retos hacia el que hay que avanzar con el autoconocimiento y el amor propio.

En todo caso, si hacemos la tarea, si nos preparamos y estudiamos la inversión o la decisión a tomar, estaremos mucho más seguros de la calidad de la decisión que si no lo hacemos. Una vez más la sugerencia es prepararnos, prepararnos y prepararnos.

Muy a lugar el libro “Principios” De Ray Dalio, en el que él muestra la vida como un camino lleno de vicisitudes hasta llegar a la meta. En este camino hay obstáculos y dolorosas caídas.

En la medida en que entendamos por qué nos caímos y extraigamos el aprendizaje da cada golpe, podremos fallar por otras cosas, pero no por esta. De forma que cada vez nos podremos proponer metas más altas, más importantes y más nobles, porque hemos ido aprendiendo a través del análisis y la reflexión del camino y ante todo de los errores y caídas.

Empezar tarde a ahorrar e invertir

Este es un error clásico. A los 23 o 25 trabajamos para comprar un mejor auto para ostentar ante nuestros amigos y posibles parejas. Tomamos crédito para comprar el apartamento, vacaciones de verano, una buena “pinta” para los viernes.

Y claro, siempre están los hobbies.

Es normal, y no hay nada de malo en ello. Lo único es que nos acordamos que hubiera sido bueno ahorrar cuando ya estamos llenos de responsabilidades: la hipoteca, los colegios de los niños, el crédito del auto y de las vacaciones. Las tarjetas de crédito a tope.

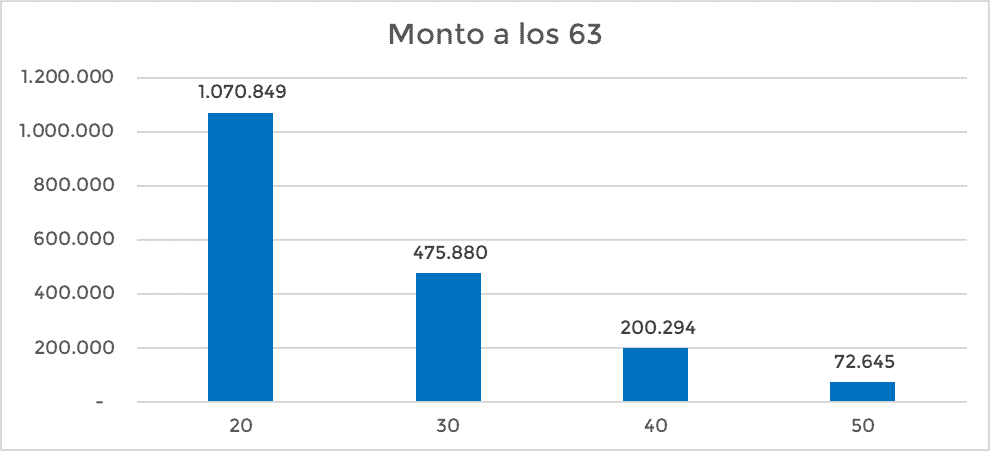

Creo que la mejor manera de ver las consecuencias es con un ejemplo. En la siguiente imagen graficamos los resultados de 4 personas. Todas ellas invierten 250 USD al mes y todos consiguen el 8% efectivo anual de interés año a año (esta no es una utopía: seleccionando los ETFs correctos tú también puedes lograrlo).

La única diferencia es que cada uno de ellos empieza a ahorrar a edades distintas. En la parte de abajo verás la edad a la que invierten (20, 30, 40 y 50 años). Cada barra representa el monto en dólares que cada uno logrará acumular a los 63 años.

¡Es bastante fuerte! Si empiezas a ahorrar a los 30, a los 63 años tendrás 475.000, mientras que, si empiezas a los 20, rebasarás el millón. Ni qué decir del que empieza a los 40 y peor a los 50.

¡¡Si estás leyendo esto y tienes 18 años, es el momento de empezar!!

Procrastinar la ejecución

Era 2008. Estábamos en la mitad de la gran crisis financiera. Las acciones de la compañía para la cual trabajaba estaban por el piso. Era el momento de comprar. Una gran empresa de 120 años, manejada de forma ultra conservadora, con buenos indicadores.

Justo en ese momento estaba comprando mi apartamento, y no quería arriesgar los fondos para esta operación. Al final no compré ni una acción. Como era previsible, la empresa siguió dando dividendos y duplicó su valor en pocos años.

Perdí una oportunidad de oro. Afortunadamente mi apartamento también duplicó su valor en pocos años, con lo cual creo también fue una gran decisión.

Aprendizaje: La ejecución vale más que las ideas. Ejecuta cuando sea el momento.

Nuevamente, si sabes cuál es la decisión correcta, toma acción en el momento. Unas semanas más después será demasiado tarde.

Al final, si bien he cometido muchos errores, me siento muy contento con los resultados que hemos alcanzado como familia. Hemos logrado metas que al principio parecían totalmente inalcanzables.

Llevar un plan financiero sólido ha sido una experiencia maravillosa, no sólo por el dinero, sino por las enseñanzas que hemos recibido, por la libertad que nos da y por la disciplina que hemos tenido.

Al final creo que lo más importante es que de cada experiencia tomes los aprendizajes y los incorpores en tu vida. Por eso pienso que, si nunca arriesgamos y nunca probamos cosas nuevas, el aprendizaje se detiene.

Conclusión sobre cómo proteger el dinero:

1 Proteger el dinero de la devaluación (o pérdida de valor de una moneda contra otra) a través de la diversificación cambiaria.

2 Invertir y especular. Prepararnos y estudiar para conocer la diferencia y escoger inversiones rentables y seguras. Tal vez la mejor definición de Invertir es la de Benjamin Graham y David Dodd (padres del value investing):

“Una operación de inversión es aquella, que, a través de análisis, promete seguridad para el principal y un retorno satisfactorio. Operaciones que no cumplen estos criterios son especulativas.”

B. Graham y D. Dodd, Security Analysis.

3 Es importante tener autoconfianza, creer en uno mismo para ejecutar las decisiones que tomamos.

4 Empezar tarde a ahorrar e invertir es grave, porque el tiempo no se puede recuperar, así como el interés compuesto que dejamos de ganar. La diferencia que hacen 10 o incluso 5 años es ENORME. Empieza ya! El mejor momento para sembrar un árbol fue hace 20 años; el segundo mejor momento es hoy.

5 Procrastinar las decisiones. Todos tenemos mucho que hacer y postergamos o aplazamos lo que sabemos que hay que hacer. Haz lo urgente y lo importante a tiempo.

Artículos relacionados al tema de proteger el dinero, que te pueden interesar:

Cómo administrar mi dinero: 10 reglas básicas que (tal vez) no aplicas

Conciencia Financiera: 4 pasos para pasar de incompetente a maestro

Libros de educación financiera: los 12 imperdibles

Educación financiera: 7 pasos para niños, jóvenes y adultos

Asesoría en Finanzas Personales: cómo saber cuándo la necesitas

Curso online de Finanzas Personales

Fuentes de ingresos: 18 opciones que no tienes en el radar

Espero que estas líneas te ayuden a proteger tu dinero de los riesgos que abundan.

¿Cuáles han sido tus errores? ¿Qué has aprendido? Coméntanos para que aprendamos mutuamente.

Artículos recientes

Quien emprenda un proyecto debe calcular antes los costos y analizar si tiene suficientes fondos. Es el mejor método para pagar las deudas.

Crear fuentes de ingreso pasivo es una de las mejores formas en que un principiante puede iniciar su camino hacia la Libertad Financiera