Vivir buen puede ser un estado bastante subjetivo, sin embargo, hay estudios que demuestran la relación entre el ingreso de dinero y el bienestar. El artículo publicado en la revista Nature muestra grandes diferencias entre géneros, edades y regiones.

El estudio al que nos referimos fue realizado usando una encuesta global a 1,7 millones de personas por Gallup, e hizo hallazgos francamente sorprendentes.

Para vivir bien en el promedio de países de Latinoamérica se necesitan unos 30.000 a 35.000 USD/año y en Europa Oriental 35.000 a 45.000 USD/año. Para obtener 30.000 USD/año necesitamos 500.000 USD y para 45.000 USD/año necesitamos 750.000 USD si nuestro ahorro renta al 6%.

Los siguientes son los hallazgos del estudio al respecto al nivel de ingreso que produce satisfacción en la evaluación de la vida. Los valores son por hogar, y están agrupados por región, nivel educativo y género en la dimensión de la evaluación de la vida (LE: Life evaluation)

| Región | U$ |

| Global | 95,000 |

| Europa occidental / Escandinavia | 100,000 |

| Europa oriental / Balcanes | 45,000 |

| Latin America / El Caribe | 35,000 |

| Norte America | 105,000 |

| Mujeres | 100,000 |

| Hombres | 90,000 |

| Baja educación 0 a 8 años | 70,000 |

| Educación moderada 9 a 15 años | 85,000 |

| Alta eduación 16+ | 115,000 |

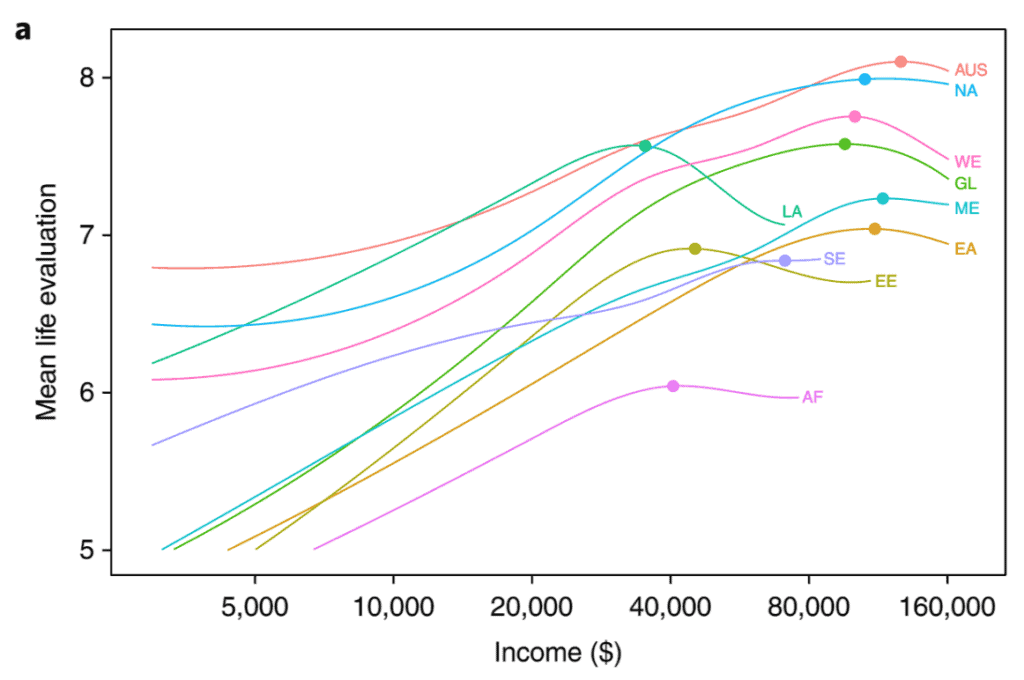

En la siguiente gráfica vemos las curvas de satisfacción de la vida en función del ingreso anual. Es muy interesante notar que las curvas tienen un punto máximo; es decir, a partir de ese nivel de ingreso la satisfacción marginal no tiene más incremento o decrece: Punto de saciación o saturación.

En palabras cotidianas: Más no siempre es mejor.

AF: África Sub sahariana; AUS: Australia / Nueva Zelanda; EA: Asia del Este; EE: Europa del Este / Balcanes; GL: Global; LA: Latinoamérica y el Caribe; ME Medio Oriente y Norte de África; NA: Norte América; SE: Sureste Asiático; WE: Europa Occidental / Escandinavia.

Tabla de contenido

Cómo saber cuánto dinero al año necesito para vivir bien

El estudio es una aproximación basada en un conjunto de datos, la cual nos da una idea general del ingreso requerido para sentir bienestar.

Lo que realmente importa es cuánto necesitas tú y tu familia para sentir este bienestar.

Para tener una idea más aproximada podemos hacer un presupuesto estimado de cuánto necesitamos en cada categoría de gasto: alimentación, entretenimiento, transporte, vacaciones, etc.

Un buen punto de partida consiste en tomar una herramienta de presupuesto como la platilla PROFyT y llenar cada categoría con un valor que consideres ideal. Al final la herramienta presenta la suma del requerimiento de tu hogar.

Cuánto necesito tener ahorrado para vivir bien

En el punto anterior definimos el ingreso anual que necesito para suplir todas las categorías de gasto para llegar a mi nivel de satisfacción: cuanto necesita mi familia para tener una buena alimentación, entretenimiento, educación, vacaciones etc.

La siguiente tarea consiste en determinar el patrimonio (diferencia entre activos y deudas) que necesito poner a rentar para obtener al año el ingreso necesario para mi nivel de satisfacción.

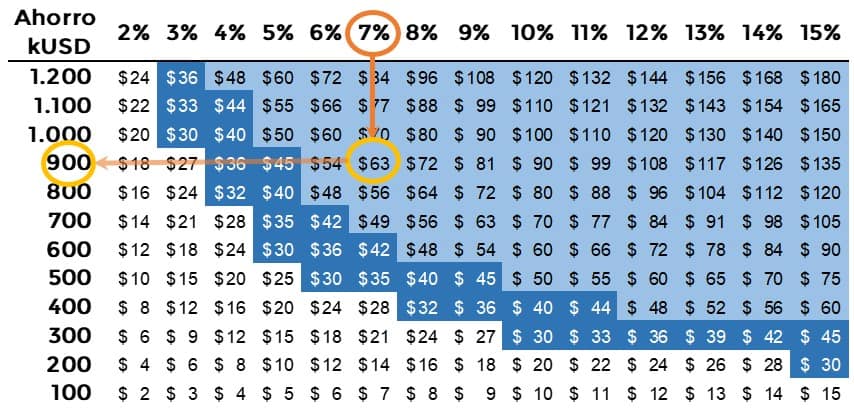

La siguiente tabla de Rendimiento del Patrimonio nos da una idea bastante clara:

Los números pequeños en el centro de la tabla representan el ingreso anual para el nivel de satisfacción de mi hogar en miles de dólares. En azul oscuro entre 30.000 y 45.000 USD; en azul claro más de 45.000 USD al año. Celdas en blanco corresponden a un ingreso menor a 30.000 USD/año.

Los porcentajes de la primera fila corresponde al rendimiento de mi patrimonio, descontando la inflación o IPC.

Los números en la primera columna corresponden al patrimonio que necesito poner a producir para obtener el ingreso anual requerido para mi nivel de satisfacción.

Recuerda que el patrimonio es la diferencia entre tus activos y tus pasivos.

Ejemplo de estimación de cuánto necesito tener ahorrado para lograr mi nivel de satisfacción

Digamos que la familia Fernández hace su presupuesto ideal en la plantilla PROFyT y obtiene que necesita un ingreso anual de 60.000 dólares para vivir bienestar.

La Sra. Fernández es estudiosa y le gusta aprender sobre inversiones; sabe que puede obtener un interés de 8 a 10% sobre su patrimonio. Además, en su país la inflación post pandemia es bastante baja: alrededor de 2% anual. En resumen, ella estima que podría obtener 7% anual de rendimientos (círculo rojo en la tabla).

Luego baja en la columna del 7% hasta encontrar un valor cercano a 60.000 dólares. Encuentra 63.000 (círculo naranja) USD. El patrimonio correspondiente es 900.000 USD.

En conclusión: La familia Fernández necesita un patrimonio productivo de novecientos mil dólares (U$ 900.000 ) al 7% efectivo anual (después de inflación) para producir un ingreso anual superior a U$ 60.000, con el cual la familia llegará al nivel de bienestar deseado.

Cómo obtener mi ingreso anual con menos patrimonio

En la tabla del rendimiento del patrimonio vemos que hay muchas posibilidades: Puedes obtener tu ingreso anual deseado con más o con menos patrimonio. Veamos otras opciones.

La Sra. Fernández considera que un patrimonio de U$ 900.000 es muy alto, ya que tienen deudas por U$ 80.000. Su patrimonio actual es cercano a U$ 300.000, y considera que podría llegar a U$ 500.000 en un plazo no muy largo.

De la tabla ella descubre que con U$ 500.000 ella necesitaría un rendimiento de 14% anual para un ingreso de U$ 60.000. Como la inflación es del 2%, realmente 16% serían necesarios.

La Sra. Fernández considera que 16% anual es muy alto, y que es poco probable que con su nivel actual de conocimientos lo puedan lograr.

Decide estudiar más sobre fondos indexados y ETFs y descubre que hay varios fondos que han rentado más del 16% anual durante décadas. Decide recomponer su portafolio de inversión escogiendo fondos como el VCR y el VGT para mejorar su rentabilidad.

Cómo ahorrar más rápido

Si bien la familia Fernández encontró un plan para llegar a su ingreso de bienestar, considera que está demasiado exigente. Por lo tanto, busca opciones para acelerar su ahorro. Quieren obtener más rápido un patrimonio de U$600.000.

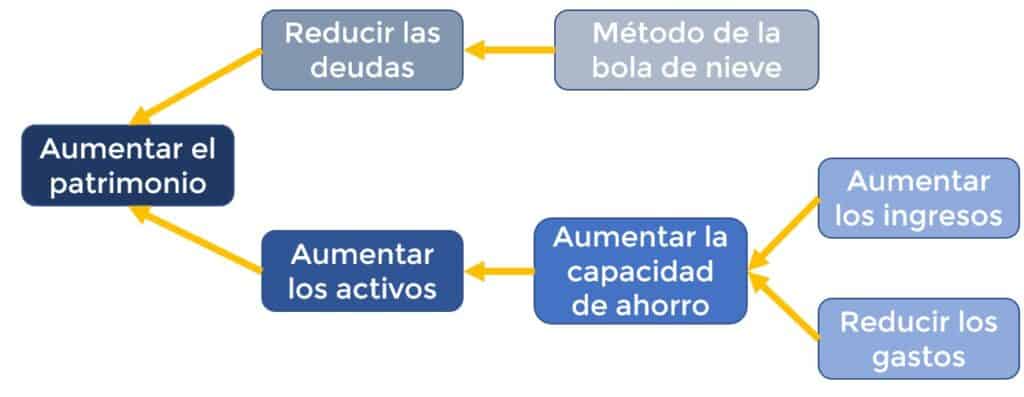

Entendieron que para aumentar el patrimonio sólo hay dos formas posibles:

- Aumentar los activos

- Reducir las deudas

Por lo tanto, se pusieron manos a la obra para llevar a cabo ambas tareas simultáneamente.

Cómo aumentar los activos

Los activos son bienes de los que esperas un beneficio económico futuro. Por lo tanto, una cuenta de inversión es un activo, porque espero que me de un rendimiento.

Por ejemplo, una Play Station NO es un activo, a menos que sea un Gamer profesional. Al entender qué es un activo, la Sra. Fernández decidió vender muchas de las cosas que tenía en casa y que no usaba, para invertirlos en sus fondos ETF.

En general, para aumentar los activos se necesita una capacidad de ahorro positiva, de forma que, cada mes los activos crecen con el ahorro obtenido.

Para aumentar la capacidad de ahorro sólo hay dos formas:

- Aumentar los ingresos

- Reducir los gastos

La Sra. Fernández tomó el curso online de Finanzas Personales para entender cómo analizar una a una las líneas del presupuesto y optimizarlas. Logró una reducción anual de 12.500 USD en las 14 categorías de gasto.

Por otra parte, ella implementó los cambios necesarios para aumentar los ingresos, como se explica en el artículo “Cómo aumentar los ingresos”.

Cómo reducir las deudas

La Sra. Fernández decidió eliminar sus deudas totalmente. De esta manera reduciría el gasto en intereses que supone el endeudamiento.

Leyó el artículo “Cómo salir de deudas” y decidió que el método de la bola de nieve era el más apropiado para su familia, porque las victorias tempranas que obtiene al pagar primero las deudas más pequeñas producen la motivación necesaria para convencer a su esposo de que ES posible.

Conclusión sobre “Cuánto ahorrar para vivir bien”

El primer paso es estimar el ingreso que necesito para alcanzar el nivel de bienestar de mi familia. La mejor forma de proyectar este nivel de ingreso es a través de un presupuesto.

Segundo, una vez sabemos qué ingreso necesitamos, podemos estimar el rendimiento que podemos alcanzar, analizando el interés promedio histórico que nuestro patrimonio ha producido. Tu banco te puede ayudar con parte de la respuesta.

El tercer paso consiste en usar la tabla de rendimiento del patrimonio o una hoja de cálculo para saber qué patrimonio necesito para obtener el ingreso de bienestar al interés que estimé en el segundo paso.

En cuarto lugar, definiremos un plan para llegar al patrimonio, haciendo énfasis en eliminar las deudas y en crear activos.

Para aumentar el patrimonio debemos incrementar los activos y reducir las deudas.

Si queremos incrementar los activos debemos aumentar nuestra capacidad de ahorro.

La capacidad de ahorro crece en la medida en que reduzcamos los gastos e incrementemos nuestros ingresos.

Uno de los mejores métodos para reducir hasta eliminar nuestras deudas es el de la bola de nieve.

Hay muchas formas de incrementar nuestros ingresos, por ejemplo:

- Construir fuentes de ingresos pasivos

- Invertir sin dinero

- Conseguir un aumento de sueldo

Artículos relacionados con el tema de “Cuánto ahorrar para vivir bien”

Cómo reducir los gastos en el hogar

Formas de aumentar mis ingresos

Esperamos que este artículo te ayude a estimar cuánto ahorrar para vivir bien. Queremos conocer tu opinión: ¿Cuánto necesitas tú para vivir bien?