En este artículo describimos detalladamente dos métodos que te permitirán responder la pregunta “Cómo salir de deudas”.

Según los métodos recomendados para salir de deudas, debes destinar todo el flujo de efectivo disponible a pagarlas una tras otra. Método de la bola de nieve: listas de la más grande a la más chica por valor. Método “avalancha”: primero la del interés más alto, de última la del interés más bajo.

Teóricamente el segundo método (avalancha) es más efectivo, pero en la práctica el de la bola de nieve funciona mejor, por la motivación que producen las victorias tempranas al ver desaparecer las deudas más pequeñas una tras otra y ganar flujo de efectivo con cada deuda que se extingue.

Sigue leyendo para conocer detalladamente los métodos que te proponemos.

Hay dos decisiones que tendrás que tomar inmediatamente, imprescindibles para empezar a salir de las deudas.

Tabla de contenido

Salir de mis deudas rápido

Salir de deudas es un proceso que puede durar años, pero que vale la pena llevar a cabo. No obstante, hay dos decisiones que no cuestan dinero, las puedes hacer hoy mismo y acelerarán tu camino para salir de deudas. Me atrevo a decir: sin tomar estas decisiones será casi imposible lograrlo.

Salir de deudas rápido; primera decisión

La primera decisión que debes tomar, y quizá la más importante y que afectará muchas esferas de tu vida es: Asumir la responsabilidad.

La responsabilidad sobre las deudas no es del banco, ni del prestamista ni del gobierno. Es del que las toma. La decisión de asumir la responsabilidad es tan importante, porque sólo en el momento en que asumas, entenderás que no vendrá nadie al rescate y empezarás a construir tu camino para salir de las deudas.

Desde ya te digo que vas por buen camino, porque estás dando el paso de leer, informarte y aprender.

Salir de deudas rápido: segunda decisión

La segunda decisión a tomar es dejar de tomar créditos. Suena sencillo y en realidad es sencillo.

Puede que no sea fácil, porque estás acostumbrado, pero es sencillo. ¿Cuál es la siguiente factura que tienes por pagar? Alista el efectivo o la tarjeta débito. Si no te alcanza, lo más probable es que debas evitar hacer la compra, al menos mientras tus ingresos lo permiten.

Cómo salir de deudas si no tengo dinero

Para resolver esta pregunta, es conveniente tener una visión más amplia de tus finanzas personales. Responde las siguientes preguntas:

- ¿Sabes exactamente cuánto debes, a quién le debes y qué interés te cobran en cada crédito? Anota el valor total de la deuda: ___________

Anota el interés general de tu deuda: __________

- ¿Sabes exactamente el valor de la cuota de cada uno de los créditos y las fechas de vencimiento de estos? Anota la suma de las cuotas: __________

- ¿Sabes Qué porcentaje de tu ingreso mensual se va en pagar intereses? Anota el porcentaje acá _______%

- ¿Conoces el monto total de tu patrimonio? Activos – Pasivos. Anótalo acá: ___________

Si hay una o más preguntas sin respuesta exacta, es probable que haya una oportunidad de mejora en el nivel de información que tienes sobre tu propio estado financiero.

Para resolver un problema, antes hay que entenderlo.

Recuerda la frase de John Dewey:

“Un problema bien definido es un problema casi resuelto”

Es por esto que hago énfasis en preguntarte si sabes x valor de forma exacta. Muchas personas no se toman el trabajo de listar por escrito sus deudas ni sus activos porque piensan que los conocen “de memoria”.

Los intereses son exponenciales, y calcular exponentes para varias deudas y numerosos activos mes a mes es una tarea que rebasa la capacidad de la gran mayoría de las personas.

Te recomiendo la plantilla PROFyT para llevar registro de tus finanzas personales. Esta simple hoja de cálculo te permitirá tener total claridad de tu situación financiera.

En caso de que necesites una intervención un poco más profunda, así como una guía para tener una visión general precisa de tus activos, pasivos, ingresos y egresos, lo ideal es que tomes un curso paso a paso, como por ejemplo “Implementa en 5 semanas el método hacia la libertad financiera”.

Finalmente llegamos a la descripción de los dos métodos popularizados por Dave Ramsey:

Pago de deudas bola de nieve (Método 1)

Este método se llama Bola de Nieve, porque produce un efecto acumulativo: Pagas la deuda más pequeña y liberas el flujo de caja para abonar al siguiente crédito.

Luego usas ese dinero disponible para cancelar la subsiguiente y así sucesivamente. Va creciendo el flujo de caja en la medida que pagas tus deudas. Vamos a verlo en más detalle paso a paso:

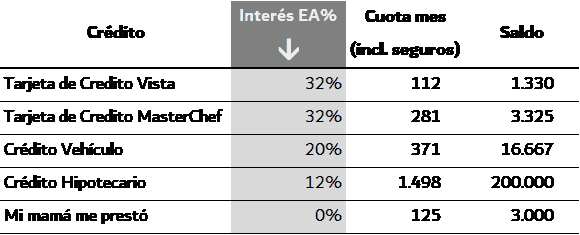

1. Haz una lista de todas las deudas que tienes.

2. Al lado del nombre de cada deuda (por ejemplo, deuda auto, deuda tarjeta # 1, deuda tarjeta # 2, hipoteca, etc.) anota el valor actual. Cuanto debes hoy. Ordénalas por el SALDO, de la más pequeña a la más grande.

- No tomes más deudas o más créditos. Deja inmediatamente de usar tus tarjetas de crédito, créditos de consumo, créditos rotativos. Nada. Esta es una de las grandes decisiones de las que hablamos al principio.

- Paga únicamente el valor mensual mínimo de todos tus créditos, con excepción del que tiene el saldo más bajo. En este caso es el de la Tarjeta de Crédito Vista. Usa todo el flujo de caja libre que tengas para pagar (en este caso 1.330) este crédito más pequeño. Trata de pagarlo totalmente este mismo mes, esta misma semana.

- Tacha la primera deuda de la lista, ya que la pagaste.

Salir de tus deudas. Método de la bola de nieve.

Haber pagado esta primera deuda mejora tu flujo de caja en 112 USD, porque ya no tienes que pagar los intereses sobre ese primer crédito.

Puedes ver (al lado derecho, en la fila del crédito 2) que ahora tienes 112 USD más al mes para pagar el crédito que tienes con tu mamá. Antes destinabas 125 USD al mes (¡eso espero!) para pagarle.

Ahora tienes los mismos 125 USD + 112 USD = 237 USD para pagar este crédito mucho más rápido. Lo pagarás en 12,5 meses, si sigues a ese ritmo. Más rápido aún, si tienes flujo de caja adicional.

Sal de tus deudas con el método de la bola de nieve

Cuando hayas pagado el segundo crédito, tendrás al menos un flujo de caja mucho mayor para pagar el tercer crédito 281 USD (lo que venías pagando por el crédito Tarjeta Master Chef) + 125 USD del crédito con tu mamá + 112 del crédito con la tarjeta Vista, es decir 518 USD, con lo cual pagarás este crédito en un poco más de 6 meses.

Una vez que lo logres, sólo tendrás los créditos de Vehículo e Hipotecario.

- Repite los pasos 3 al 5 hasta que llegues a la deuda más grande.

Si repites este procedimiento, lograrás pagar los 16.667 USD del crédito de vehículo en año y medio y el crédito hipotecario en menos de 7 años.

Método avalancha para pagar las deudas (Método 2)

Este método es más inteligente, pero en general funciona menos bien que el de la bola de nieve ¡¡Si lo prefieres, adelante!!

Se trata de eliminar las deudas una por una, empezando por la de mayor interés. La ventaja de este método, es que vas a eliminar el pasivo más oneroso primero.

Digo que es menos efectivo porque lo que necesitamos es ver avances. Sentir que estamos progresando. Sentir que tenemos éxitos al ir eliminando una a una las deudas que nos quitan la libertad.

Los siguientes son los pasos del método de la avalancha para salir de deudas:

- Lista tus deudas. En la primera columna lista el nombre de la deuda, en la segunda, el monto de la deuda, en la tercera columna, el interés efectivo anual.

- Ordena tus deudas por la columna de “Cuota mes”, de menor a mayor a menor.

Sal de tus deudas con el método del mayor interés

- Ponte como objetivo pagar la primera deuda en el menor tiempo posible usando TODO el flujo de caja disponible.

- Tacha la deuda que acabas de pagar de la lista. Siente el alivio.

- Ahora vamos por la siguiente deuda. Enfoca toda tu energía en pagarla hasta que lo logres. Ya tienes un flujo de caja libre, porque pagaste una de menor interés antes.

- Repite el paso 2 al 5 hasta que hayas salido de todas las deudas.

Cómo salir de deudas: comparación de métodos entre La bola de nieve y La avalancha

Calculé el tiempo que le tomaría a la persona de este ejemplo (usé los mismos créditos para los ejemplos del Método de la bola de nieve y el Método del mayor interés), con los siguientes resultados:

La bola de nieve: 11,12 años (aprox 1 año y 1 mes)

El interés más alto: 10,99 años

El método # 2 ganó aproximadamente por 1 mes. Es decir, nos tomó un mes más salir de las deudas con el método 1 que con el 2. Por lo tanto, si quieres saber ¿cómo salir de deudas en 2020? Probablemente prefieras el método de “La bola de nieve”.

El método ganador tiene otra ventaja menos cuantitativa pero no menos importante: La percepción subjetiva.

Como el método de la bola de nieve prevé que vas saliendo de las deudas desde la más pequeña hasta la más grande, produce un sentimiento de logro así pagues una deuda de 100 USD.

Esta satisfacción por el deber cumplido hace que quieras seguir con el método, porque ves resultados tangibles a corto plazo.

Cómo salir de las deudas según la Biblia

Si siguiéramos las enseñanzas de la Biblia, en primer lugar, no nos endeudaríamos. Hay numerosos pasajes que hablan del tema y en todos nos disuaden de usar crédito, tanto como deudores como prestamistas.

Los malvados piden prestado y no pagan, pero los justos dan con generosidad.

No tengan deudas pendientes con nadie, a no ser la de amarse unos a otros. De hecho, quien ama al prójimo ha cumplido la ley.

Romanos 13:8

Paguen a cada uno lo que le corresponda: si deben impuestos, paguen los impuestos; si deben contribuciones, paguen las contribuciones; al que deban respeto, muéstrenle respeto; al que deban honor, ríndanle honor.

Romanos 13:7

Dale a todo el que te pida, y si alguien se lleva lo que es tuyo, no se lo reclames.

Lucas 6:30

Supongamos que alguno de ustedes quiere construir una torre. ¿Acaso no se sienta primero a calcular el costo, para ver si tiene suficiente dinero para terminarla?

Lucas 14:28

El Señor tu Dios te bendecirá, como lo ha prometido, y tú podrás darles prestado a muchas naciones, pero no tendrás que pedir prestado de ninguna. Dominarás a muchas naciones, pero ninguna te dominará a ti.

Deuteronomio 15:6

Los ricos son los amos de los pobres; los deudores son esclavos de sus acreedores.

Proverbios 22:7

El dinero mal habido pronto se acaba; quien ahorra, poco a poco se enriquece.

Proverbios 13:11

Salir de deudas con prestamistas

¿Qué es un prestamista?

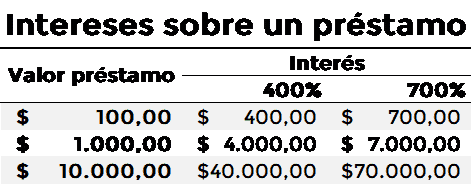

Un prestamista es una persona que da dinero a préstamo, según la Rae. Pese a esta definición formal, la definición cotidiana es: Una persona que presta dinero a usura.

Hay sinónimos locales para un préstamo a usura, como “Créditos de día de pago” en México y algunos países de Centroamérica o “préstamos gota a gota”, muchos de los cuales cobran la tasa de interés diario.

Los siguientes son algunos ejemplos del interés (equivalente efectivo anual) que pueden llegar a cobrar:

Típicamente estos créditos se cobran por 15, 20 o 30 días, plazo en el cual el deudor debe pagar alrededor de 15 a 20%.

Como parámetro de comparación, las tarjetas de crédito cobran un interés cercano al 30% efectivo anual.

Lo primero que hay que saber es que estos créditos no se deben tomar, porque el interés es ruinoso y porque, al ser ilegal, los métodos de cobro de los prestamistas ilegales son extremos (por decir lo menos).

Si por casualidad tomaste uno de estos créditos, debes saber que tu prioridad es pagarlo ya. Incluso si debes vender algún bien, o tomar cualquier otro tipo de crédito legal, para pagar inmediatamente tu “gota a gota”.

Seguramente lo tomaste porque no veías otra alternativa, sin embargo, esta es la peor alternativa existente.

Si vas a comprar un ordenador de 1.000 USD y terminas pagando 2.000 USD, claramente es un pésimo negocio. Ahora, si terminas pagando 4.000 USD y luego tienes que entregar el ordenador porque incumpliste un pago, no es un préstamo sino un robo.

Es importante que tengas conciencia del negocio criminal que es un préstamo de este tipo. Mi sugerencia es que NUNCA, NUNCA, NUNCA los tomes. NUNCA.

Conclusión sobre “Cómo salir de deudas”

- Decisiones claves: Para salir de las deudas hay dos decisiones que debes tomar

- Asume la responsabilidad

- Deja de tomar créditos

- Las cuentas claras: En los métodos que vimos, así como en la mayoría de las decisiones de la vida, es muy importante contar con información completa. Ten claridad sobre tus cuentas, lleva un presupuesto.

Si te es imprescindible tomar una deuda, asegúrate de que entiendes todos los términos y estás de acuerdo con ellos.

- Método: Usa la bola de nieve para listar tus deudas y eliminarlas una a una de la mayor a la menor.

- Tip 1. Anti-deuda: Si tienes deudas con prestamistas, agiotistas o usureros págalas preferiblemente antes de terminar este artículo y nunca las vuelvas a tomar.

- Tip 2. Anti-deuda: No seas codeudor de nadie. Perderás el dinero y al amigo.

Artículos relacionados

Espero que este artículo haya sido de interés para ti. Los siguientes son artículos relacionados con “cómo salir de deudas” en el sentido en que tener la información bien organizada y las cuentas claras son esenciales en ese propósito:

Presupuesto Familiar: cómo hacerlo en 6 pasos: En este artículo te mostraremos gratis los 6 pasos que se recomiendan en el curso.

Para terminar: queremos conocer tu opinión: ¿Cuál crees que es el principal motivo por el que nos endeudamos? Deja tus comentarios abajo.

Artículos recientes

Quien emprenda un proyecto debe calcular antes los costos y analizar si tiene suficientes fondos. Es el mejor método para pagar las deudas.

Crear fuentes de ingreso pasivo es una de las mejores formas en que un principiante puede iniciar su camino hacia la Libertad Financiera