Es muy importante entender cómo funcionan los intereses antes de tomarlos. La aprobación del crédito por parte del banco no implica que sea la mejor decisión para ti.

El interés es la suma que un deudor (el que toma dinero prestado) se compromete a pagar al acreedor (persona o institución que presta dinero) como contraprestación por el privilegio de uso del dinero prestado durante un tiempo previamente estipulado. Generalmente se denomina como porcentaje anual.

Un deudor puede ser una persona física que necesita dinero para comprar su casa, su auto o incluso el mercado. El deudor es la persona que recibe el dinero prestado, hace uso de él durante el plazo definido y paga los intereses periódicamente.

Un deudor también puede ser una empresa o institución que toma dinero a crédito. Por ejemplo, una empresa que toma un crédito con una entidad bancaria para financiar una expansión, inversión o el capital de trabajo.

El acreedor o prestamista es una persona física o jurídica que entrega dinero, usualmente con el objeto de percibir un interés a cambio. Una de las principales funciones de los bancos es prestar dinero a sus clientes, ya sean individuos u organizaciones.

Tabla de contenido

Cómo funcionan los intereses de los bancos

Un banco define todas las condiciones del préstamo mediante un contrato que estipula entre otras, los intereses, el importe, el vencimiento, la forma de amortización, comisiones y seguros.

La tasa de interés está dada como porcentaje y generalmente se refiere al valor que el deudor adeuda al acreedor y se comprometerá a pagar de forma periódica. El interés se calcula sobre el saldo que está aún por pagar.

Ejemplo:

Joaquín toma un crédito por 1.200 a una tasa del 12%, pagadero a tres años. Al final del primer año Joaquín habrá abonado la tercera parte del capital (400), con lo cual el capital por pagar será de 800. El interés para el segundo año se calculará como 12% sobre el saldo impago de 800.

Al vencimiento del plazo pactado, el deudor habrá pagado al acreedor la totalidad del capital prestado, por lo tanto, el interés será cero.

Interés fijo vs interés variable o flotante

El interés fijo es estable y se mantiene en el mismo porcentaje a lo largo de la vida del crédito. Por lo tanto, el deudor sabe exactamente el valor de la cuota que tendrá que pagar en cada periodo.

El interés variable o flotante es una tasa definida en referencia a un índice, como por ejemplo la Eurolibor. En los créditos de tasa variable se liquida la tasa de forma periódica, de manera que la cuota varía con cada liquidación.

Cómo se calcula el interés de un préstamo

A partir del importe, el vencimiento y la tasa de interés calculamos los intereses a pagar periodo a periodo mediante una tabla de amortización (como la de la imagen a continuación) o una calculadora de préstamos.

Cálculo de la cuota de un crédito

La cuota es el valor que el deudor paga periódicamente al acreedor. La cuota tiene implícitos el aporte a la amortización del capital y el pago de los intereses, como veremos a continuación.

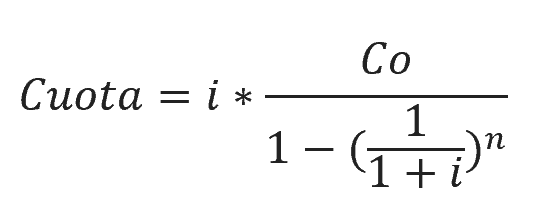

El primer paso consiste en calcular la cuota (anual, trimestral, mensual, etc.) a partir de la fórmula

En donde las variables son:

C0: Capital inicial: el monto que el banco nos presta

i: Tipo de interés efectivo ajustado a la frecuencia de pago

n: Número de períodos de pago. Atención: si el interés es anual, los periodos corresponden a los años del crédito. Si el interés es mensual, cada periodo corresponde a un mes.

Es imprescindible la consistencia entre los periodos y el interés.

Por facilidad, la cuota se puede calcular con Excel usando la fórmula PAGO(tasa,nper,va,vf,tipo).

En créditos con tasa fija, los cuales son los más comunes, la cuota es constante en todos los periodos.

Cálculo de los intereses del crédito

El segundo paso es el cálculo de los intereses. En cada periodo se multiplica el saldo impago de la deuda del periodo anterior por la tasa de interés. En nuestro ejemplo de la tabla de amortización (abajo) el interés del Periodo 1 = 12.000*7%, es decir 840 EUR.

Cálculo del aporte a capital o amortización del crédito

El tercer paso consiste en restar los intereses del periodo menos la cuota (igual para todos los periodos). El resultado de esta resta arroja la amortización. En nuestro ejemplo la amortización es de 2086,69 EUR en el primer periodo y de 2735,22 EUR en el quinto periodo.

Como puedes ver, en la medida en que avanza el tiempo el aporte al capital (amortización) sube. Para mantener la cuota fija, concomitantemente el monto del interés de cada periodo va bajando, porque el saldo impago cada periodo es menor.

Es importante notar que el saldo del crédito disminuye gradualmente por en el monto de las amortizaciones de cada periodo hasta que se extingue totalmente en el 5 periodo. Como los intereses se calculan sobre el saldo impago; cuando se extingue el saldo, automáticamente los intereses son cero.

Al final la suma de cuotas pagadas es igual al total de los intereses más el total de la amortización.

El importe del crédito fue de 12.000 EUR y el total pagado fue de 14. 633.44 EUR, es decir, aprox. 22% más que el capital inicial.

La siguiente imagen corresponde a la tabla de amortización del crédito de nuestro ejemplo.

Gastos adicionales en un crédito

El ejemplo anterior describe un crédito simplificado, en el que sólo se computan los intereses y la amortización.

En un crédito real hay otros valores a tener en cuenta, como las comisiones y seguros, entre otros. Estos elementos pueden hacer sustancialmente más oneroso tomar un crédito bancario. Es muy importante que tengas en cuenta estas erogaciones antes de decidir el banco y antes de decidir tomar el crédito en absoluto.

Comisiones:

Las comisiones dependen del tipo de crédito, del país y de la institución bancaria que te otorgue el préstamo. Algunos tipos de comisiones frecuentes son:

- Apertura

- Administración

- Estudio

- Cancelación o amortización anticipada (es más una sanción que una comisión)

- Mantenimiento.

Seguros:

Las entidades financieras se aseguran de que termines de pagar hasta la última cuota de los créditos que tomes. Si llegas a fallecer, se quedarían impagas, por lo cual con frecuencia un seguro es un prerrequisito para la otorgación de un crédito. Naturalmente las cuotas de la póliza están a cargo del deudor.

Nota sobre los créditos

Al comprar un bien usando crédito terminas pagando más que sin usarlo. En el caso de créditos de consumo o tarjetas de crédito este valor adicional que terminas pagando puede superar el 100% del precio del bien.

Toma los créditos cuando estás absolutamente seguro de que es indispensable y de que estás en capacidad de pagarlos y ojalá prepagarlos para minimizar el pago de intereses y otros gastos.

Conclusión sobre “Cómo funcionan los intereses”

El interés es la suma que un deudor (el que toma dinero prestado) se compromete a pagar al acreedor (persona o institución que presta dinero) como contraprestación por el privilegio de uso del dinero prestado durante un tiempo previamente estipulado. Generalmente se denomina como porcentaje anual.

En cada periodo el interés se calcula multiplicando la tasa de interés pactada por el saldo impago del crédito al final del periodo anterior. En cada periodo el saldo es inferior que en el anterior, de manera que el interés a pagar se reduce gradualmente.

El interés no es el único gasto asociado a los créditos. También hay comisiones, seguros y en algunos casos (depende del país) impuestos que se deben considerar para calcular la totalidad del gasto del crédito.

Toma los créditos cuando estás absolutamente seguro de que es indispensable y de que estás en capacidad de pagarlos y ojalá prepagarlos para minimizar el pago de intereses y otros gastos.

Una forma alternativa para adquirir bienes es el ahorro. Al usarlo, no solamente evitas pagar intereses, sino que ganas intereses sobre el saldo que tengas ahorrado. El interés compuesto juega a tu favor al usar el ahorro sobre el crédito.

Recuerda la famosa frase sobre el interés compuesto:

“El que entiende el interés compuesto lo gana, el que no lo entiende lo paga. ¿Quien soy yo para discutir con un tío tan listo?”

Albert Einstein

Artículos relacionados a «Cómo Funcionan los Intereses»

¿Qué es mejor? Pagar deudas o invertir

Cómo ahorrar dinero teniendo deudas

Cómo salir de las deudas: 2 métodos probados

Calculadoras de interés compuesto: 7 herramientas gratis

Esperamos que este artículo te ayude a entender cómo funcionan los intereses y a tomar las mejores decisiones sobre tu endeudamiento. Queremos conocer tu opinión: ¿En qué casos optas por tomar créditos en vez de ahorrar y comprar cuando tengas el dinero? Deja tus comentarios abajo.

Nota: El presente artículo brinda a manera informativa las explicaciones; en ningún caso se puede considerar como asesoría financiera. Sugerimos asesorarte con un profesional experto en la normatividad contable y financiera de tu país o región.

Artículos recientes

Quien emprenda un proyecto debe calcular antes los costos y analizar si tiene suficientes fondos. Es el mejor método para pagar las deudas.

Crear fuentes de ingreso pasivo es una de las mejores formas en que un principiante puede iniciar su camino hacia la Libertad Financiera