Es una muy buena pregunta: si tengo deudas y me llega un dinero extra o tengo un flujo de caja libre, ¿qué debo hacer?

Una opción, naturalmente consiste en destinar el dinero extra a pagar las deudas, otra opción es pagar la cuota mínima y el saldo al ahorro.

En este artículo analizamos las diferentes alternativas y llegamos a una conclusión contundente, ceñida al método de la bola de nieve (popularizado por el consultor Dave Ramsey) para pagar las deudas.

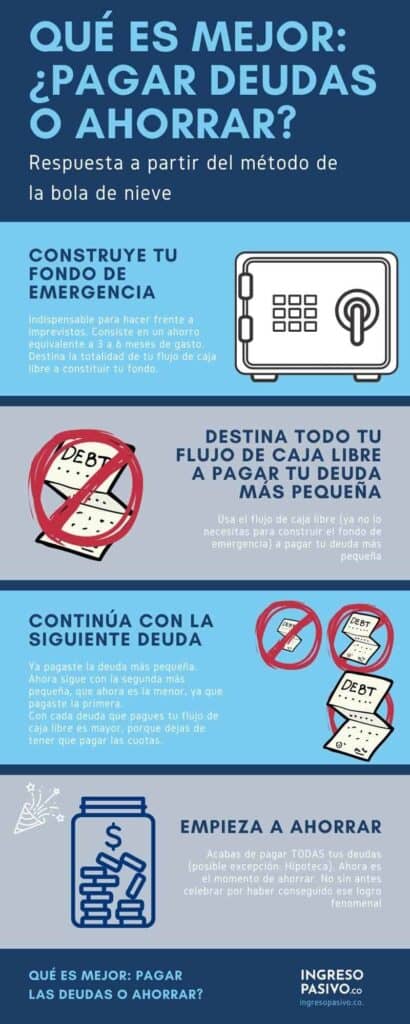

Mientras haya deudas lo mejor inicialmente es ahorrar un fondo de emergencia que cubra 3 a 6 meses de gastos. Cuando ya exista el fondo de emergencia, dedicar el flujo de caja libre a pagar deudas una tras otra. Una vez todas estén pagas, ahorra, invierte y no tomes más deudas.

Tabla de contenido

¿Qué es y para qué sirve el fondo de emergencia?

Si no tienes una reserva de ahorro, cualquier imprevisto que ocurra deberá ser cubierto con deuda. Por lo tanto, es imprescindible construir este fondo de emergencia.

Ejemplos de imprevistos son: El choche se descompuso. Se averió el calentador de agua. Enfermedades y medicamentos. Un imprevisto puede ser incluso que tu primo te nombra padrino de su hijo; debes comprar un regalo “significativo” para el cual no te habías preparado.

Una vez consolidado el fondo de emergencia, puedes acudir a él sin endeudarte más. Con esto podemos dedicarnos a reducir el endeudamiento mes tras mes hasta pagar (sería mejor decir “erradicar”) la última deuda.

¿Qué hacer con las deudas mientras construyo el fondo de emergencia?

Paga la cuota mínima de todas tus deudas. No pagues más, porque no tendrías suficiente para ahorrar tu fondo de emergencia. No pagues menos, porque te cobrarán intereses de mora, con lo cual aumentarán aún más tus gastos y tendrás un problema de reporte en las bases de datos como deudor moroso.

¿Dónde invertir mi fondo de emergencia?

En estricto sentido, el fondo de emergencia no es una inversión sino un ahorro, por lo tanto, conviene depositarlo con suficiente liquidez como para acceder a él en cuestión de horas o pocos días, y suficientemente protegido para evitar la tentación de usarlo para fines diferentes.

Es probable que nos sintamos tentados a tomar “prestado” dinero del fondo de emergencia para propósitos diferentes a las emergencias.

Para entendernos, los siguientes NO son emergencias, por lo tanto, NO debes usar este fondo:

- Comprar un nuevo teléfono móvil

- Entradas para el partido de fútbol (cuando se acabe la pandemia)

- Un nuevo televisor

- Arreglos estéticos de tu coche

- Regalo del día de la madre (tienes 1 año para planear esta compra desde el anterior día de la madre)

Para evitar la tentación de usar el dinero del fondo para propósitos diferentes, el dinero no debe estar tan disponible como en una cuenta de ahorros o en un cajón en la casa.

Sin embargo, el dinero sí debe estar suficientemente disponible como para acceder a él en caso de emergencia real.

Una opción que uso en mi banco es una cuenta de ahorros con beneficio tributario. No es posible retirar el dinero de estas cuentas con tarjetas débito ni por medio de cajeros electrónicos o ATM. La única forma es enviando una comunicación escrita al banco, el cual se demora un par de días en transferir a la cuenta de ahorros convencional.

No es difícil, pero sólo pensar el este procedimiento y la demora que implica nos disuade del 95% de los gastos impulsivos.

Otra opción es entregarle el dinero a una persona estricta en la que confíes mucho y a quien le expliques la iniciativa e importancia del fondo de emergencia.

Ya tengo mi fondo de emergencia. ¿Ahora qué hago?

En primer logar debes felicitarte. Obtuviste el primer gran logro en tu camino para erradicar las deudas.

De ahora en adelante utiliza el flujo de caja libre que usaste para construir tu fondo de emergencia para pagar tus deudas, de la menor (en saldo) a la mayor.

En otras palabras, vas a destinar todo tu flujo de caja a prepagar la deuda de menor monto hasta que el saldo de esta deuda quede en cero.

Una vez que logres esto, tu flujo de caja libre será más alto, porque ya no tienes que seguir construyendo el fondo de seguridad y no tienes que pagar la cuota de la deuda que acabas de pagar.

Ahora usa el flujo de caja libre (ahora más alto), para prepagar la segunda deuda, hasta terminarla de pagar.

Repite este procedimiento hasta que hayas pagado todas tus deudas.

¿Y cuándo empiezo a ahorrar?

Una vez que termines de pagar todas tus deudas (con la posible excepción de tu hipoteca), destina tu flujo de caja libre a ahorrar e invertir de manera segura. Las inversiones sobre tus ahorros incrementarán aún más tu flujo de caja disponible. Este es un círculo virtuoso que te puede llevar a la libertad financiera, si lo mantienes durante suficiente tiempo.

Conclusión sobre qué es mejor: ¿Ahorrar o pagar las deudas?

Mientras haya deudas lo mejor inicialmente es ahorrar un fondo de emergencia que cubra 3 a 6 meses de gastos. Cuando ya exista el fondo de emergencia, dedicar el flujo de caja libre a pagar deudas una tras otra. Una vez todas estén pagas, ahorra, invierte y no tomes más deudas.

La respuesta a la pregunta es la siguiente, dependiendo del estado en el que te encuentres:

Si tienes deudas y no tienes ahorros, construye un fondo de emergencia por valor de 3 a 6 meses de gastos.

Cuando hayas formado tu fondo de emergencia, lista tus deudas por orden de saldo de la más pequeña a la más grande. Destina todo el flujo de caja libre a pagar la más pequeña.

Una vez pagada la más pequeña tendrás más flujo de caja disponible porque dejas de tener que pagar una de las cuotas.

Continúa con la siguiente deuda, que ahora es la mejor, porque ya pagaste la anterior. Repite el proceso hasta que hayas pagado todas.

Una vez que hayas terminado de pagar todas las deudas, empieza ahorrar e invertir con instrumentos de inversión que te den más rentabilidad que tu fondo de emergencia.

Artículos relacionados con Ahorrar o Pagar las Deudas

Qué es mejor: Pagar las Deudas o Invertir

Cómo ahorrar dinero en poco tiempo

Qué es mejor: Ahorrar o Consumir

Esperamos que este artículo te ayude a tomar la decisión sobre qué es mejor: Ahorrar o pagar las deudas. Queremos conocer tu opinión: ¿En dónde tienes previsto ahorrar una vez que salgas de todas tus deudas? ¡Deja tus comentarios abajo!

Artículos recientes

Quien emprenda un proyecto debe calcular antes los costos y analizar si tiene suficientes fondos. Es el mejor método para pagar las deudas.

Crear fuentes de ingreso pasivo es una de las mejores formas en que un principiante puede iniciar su camino hacia la Libertad Financiera