La clave para tener unas finanzas personales sanas consiste en ahorrar y luego gastar lo que sobra en vez de gastar y luego ahorrar lo que sobra. Esta diferencia de orden, aparentemente pequeña es la clave para acumular un patrimonio que a la larga produzca un ingreso adicional en el hogar.

Ahorro = ingreso – gasto vs

Gasto = ingreso – ahorro

Es usual que cada mes recibamos nuestro sueldo o ingreso, a partir del cual pagamos los servicios, suministros, la renta, etc. Al final del mes ahorramos lo que nos sobra; si nos sobra.

Menos usual pero más efectivo resulta apartar el monto específico que queremos ahorrar al recibirlo, o incluso antes de recibirlo. De esta manera, hemos ahorrado antes de ganar; obviamente debes presupuestar que te quede suficiente para pagar tus gastos.

Es mejor gastar menos de lo que se gana, de forma que haya una capacidad de ahorro positiva. Mejor aún es ahorrar primero y gastar después.

En la práctica, ¿cómo se ahorra antes de recibir el dinero?

Si eres empleado, puedes indicar al departamento de recursos humanos que deposite una parte de tu sueldo en una cuenta especial, diferente a tu cuenta de ahorros o cuenta corriente. En esta cuenta especial te consignarán cada mes. Esta cuenta sólo es para el ahorro, no para el gasto. Procura olvidarte que la tienes.

Si tu intención de ahorro es realmente seria, puedes pedir que consignen en tu cuenta especial todas las bonificaciones y todos los aumentos que recibas en el futuro. ¡Después de algunos años puedes encontrar en tu cuenta especial una pequeña fortuna!

Por si fuera poco, hay cuentas con exenciones de impuestos que fomentan el ahorro.

Si bien en nuestro blog somos “fans” del ahorro, también reconocemos que hay momentos en los que es mejor gastar que ahorrar. A continuación, listaremos varios de estos casos:

Tabla de contenido

Casos en los que es mejor gastar que ahorrar

Seguros

Según la leyenda el magnate del petróleo John D. Rockefeller no aseguraba sus cargamentos por no gastar los 150 dólares que costaba cada despacho. Un buen día uno de sus cargas estaba a punto de sufrir pérdida total en altamar; Rockefeller hizo hasta lo imposible por pagar el seguro tan pronto se enteró del riesgo inminente.

Rockefeller tuvo que pagar los 150 dólares y enfermó de la furia cuando supo que el barco no naufragó.

Que no te pase lo que al viejo John D. Asegura tu auto, tu casa y tus demás pertenencias valiosas. Es mucho más costoso no hacerlo; además la tranquilidad valdrá más que la póliza.

Educación

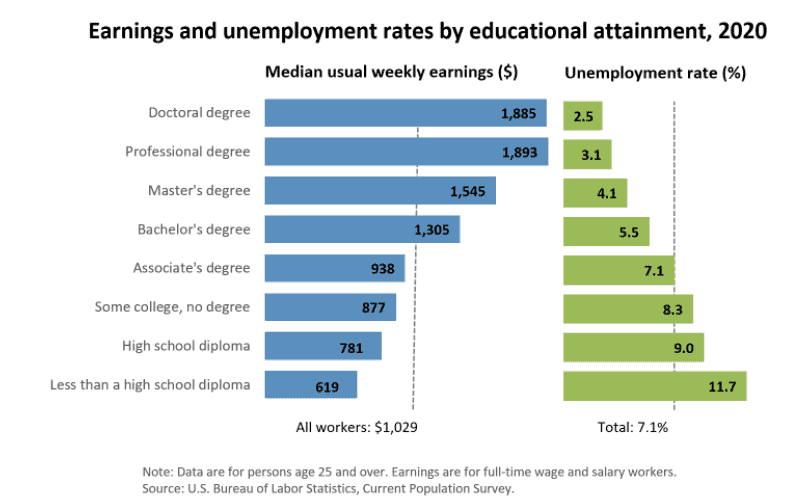

Según el Buró para estadísticas de trabajo de los Estados Unidos (U.S. Bureau of Labor Statistics BLS), hay una relación inversa entre nivel educativo y tasa de desempleo.

Por ejemplo, una persona sin título de bachiller tendrá en promedio un ingreso semanal de 619 USD y la tasa de desempleo de este segmento estuvo en 11,7%, mientras que una persona con un título doctoral tendrá un ingreso semanal medio de 1.885 dólares y pertenece a un segmento con apenas 2,5% de desempleo.

Según la gráfica del BLS, cuanto mayor es el nivel de educación, mayor es el ingreso y menor la probabilidad de desempleo.

Por lo anterior, “ahorrar” en educación produce el efecto contrario: Una caída en la capacidad de ahorro en la medida en que el ingreso es menor. Por lo tanto, la educación es una de las mejores inversiones que puedes hacer.

Comprar cosas necesarias de mejor calidad

Describiremos este caso con un ejemplo:

Imagina que necesitas comprar unos zapatos. Hay un par que cuestan 100 dólares y por tu experiencia sabes que te duran 6 meses. Al otro extremo de la vitrina hay otros cuyo precio es de 200 dólares (100% más costosos que los primeros) y sabes que te duran aproximadamente 5 veces, es decir: 2,5 años.

Al comparar ambas opciones, el par más barato te costará unos 16,7 dólares por mes, mientras que el más “costoso” te saldrá por unos 6,7 dólares por mes, casi la tercera parte por mes.

Esta forma de comparar me cambió la forma en que compro. Más aún, es frecuente que los artículos de calidad superior te sienten mejor y se vean mejor.

Cabe aclarar que no te estamos invitando a comprar bienes lujosos, sino de mejor calidad, fabricados con mejores materiales, especificaciones y mano de obra.

Por último, el precio por sí solo no determina la calidad; hay mercancías más costosas de menor o igual calidad.

Comida orgánica, de mejor calidad

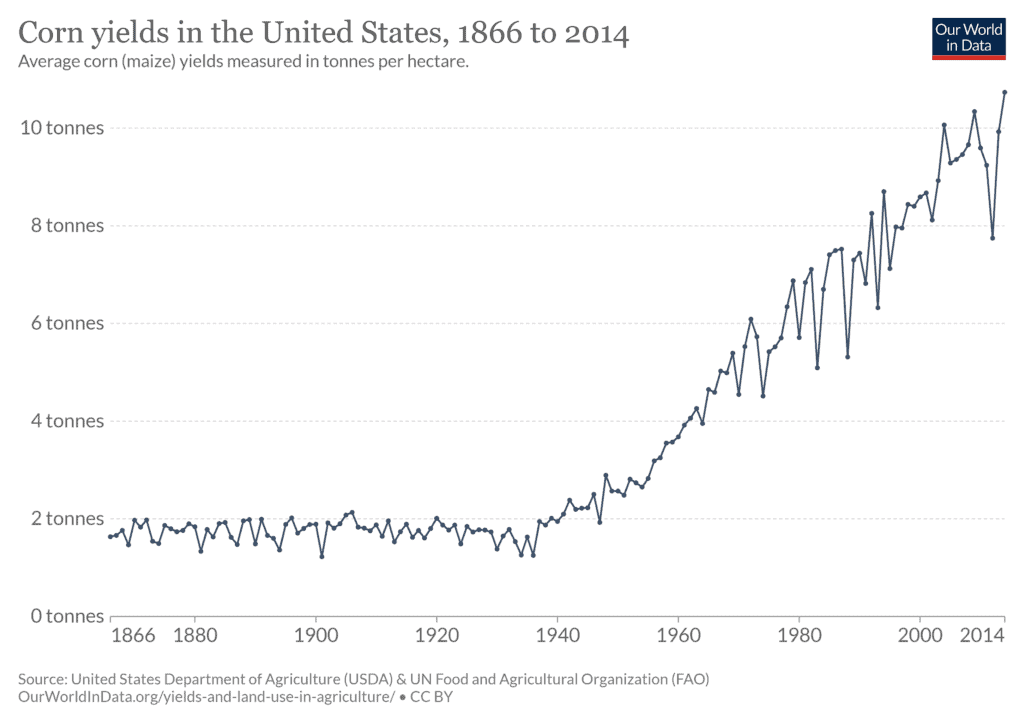

La producción por unidad de área se ha disparado en todo el mundo en los últimos 80 años. Por ejemplo, según el Departamento de Agricultura de los Estados Unidos y la FAO, el rendimiento de una hectárea de maíz en 1940 era de aprox. 2 toneladas. Desde 2014 el rendimiento es superior a 10 toneladas.

Este milagro de la agricultura se ha logrado en parte gracias a los pesticidas y otros agroquímicos. Estos agentes exterminan las plagas que pueden destruir o diezmar los cultivos. El problema radica en que dentro de tu organismo producen lo mismo: exterminan la flora intestinal. Hay estudios que afirman que el Glifosato está relacionado con la incidencia de algunos tipos de cáncer.

Esta última afirmación es tremendamente controversial: Monsanto, ahora Bayer y otros gigantes de los pesticidas, contratan estudios multimillonarios para tratar de desmentirla.

Para no entrar en disputas te pregunto lo siguiente: ¿Estarías dispuesto a probar o desmentir la hipótesis de la relación entre uso de Glifosato y la incidencia de cáncer tu propio cuerpo?

Si tu me preguntas, yo responderé que no. Prefiero comprar alimentos un poco más costosos con tal de reducir la cantidad de químicos en mi comida. Lo dejo a tu criterio. Tú tienes la palabra.

Pagar en cursos, libros y asesores que mejoren mi inteligencia financiera

Un buen sistema de finanzas personales puede permitirte ahorrar al menos 10 EUR mensuales en cada una de las 14 categorías de gasto del presupuesto. Esto supone un ahorro de 140 EUR de ahorro mensual o 1.680 EUR anual.

Yo cobro a mis clientes sólo 500 EUR por el programa completo de Finanzas Personales personalizado y 297 por el programa online.

En otras palabras, pagas 297 EUR y ahorras 1.680 EUR. ¡Es más costoso no tomar el programa!

Contratar un buen contador y abogado

Hay una frase antigua: “No hay nada más caro que un mal abogado”. La sabiduría popular lo dice por algo: Un pleito perdido casi siempre es mucho más costoso que los honorarios de un buen abogado.

Con los contadores pasa algo similar. Un error en tu declaración de impuestos puede requerir que pagues mucho más en impuestos que los honorarios de un buen profesional.

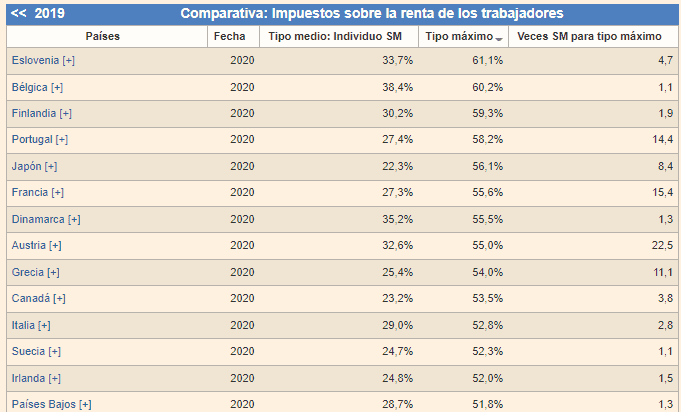

Es usual que el impuesto sobre la renta esté en 30, 35, 40% o más de tu renta bruta. En la siguiente tabla mostramos el porcentaje para varios países.

Si pagas 35% de impuesto de renta, quiere decir que estás trabajando más de 4 meses al año para el estado. ¿No pagarías con gusto un mes de ingreso con tal de ahorrar dos meses de impuestos de forma lícita?

Comprar software o sistemas que te ahorren tiempo

Hay muchas tareas y trabajos que se pueden automatizar o delegar (ver siguiente punto). Es posible programar Outlook para que reenvíe correos de cierto destinatario o título. Se puede programar Excel u otras aplicaciones para que tomen los saldos de las cuentas y tarjetas de crédito para hacer el cierre mensual más rápido.

Es innumerable la cantidad de horas que podemos ahorrar al usar sistemas, procesos o herramientas. Si ganas 20 EUR por hora, y te ahorras 1 hora por semana con una automatización, esto equivale a más de 1.000 EUR en potencial ingreso adicional al año.

Contratar a alguien que haga tus tareas de bajo valor

Hay una regla que dice: “Si el valor que te cobran por hacer una tarea es menor al valor que ganas en este tiempo, ¡subcontrata!”

Por ejemplo, si limpiar tu apartamento te toma 3 horas a la semana y te cobran por hacerlo 8 EUR por hora y tú ganas 20 EUR por hora, definitivamente vale la pena contratar a alguien. De no hacerlo estarás perdiendo 12 EUR por hora (20 – 8 EUR).

¿Cuál es la diferencia entre ahorrar y no gastar?

Esta es una pregunta muy válida. La capacidad de ahorro es equivalente al ingreso menos el gasto, por lo tanto, el gasto es sólo la mitad de la ecuación.

Las siguientes son algunas de las diferencias entre ahorrar y no gastar (o gastar menos).

- El gasto tiene un límite; a partir de cierto monto de corte, empiezas a afectar la calidad de vida de tu familia.

- No hay límite al ingreso que puede tener una persona o una familia.

- Si reduces tu gasto y también tu ingreso, la capacidad de ahorro no mejora.

- El ahorro mensual es equivalente al cambio en el patrimonio neto; mientras que la reducción de gasto es simplemente el gasto de un mes menos el gasto del mes anterior.

- No gastar es imposible en la práctica. Un niño que acaba de nacer ya tiene gastos (y muy altos); lo que se puede hacer es reducir los gastos.

- La capacidad de ahorro es igual al ingreso menos el gasto. Si dejas de gastar sólo modificarás una de las dos variables del ahorro. Para maximizar tu capacidad de ahorro debes aumentar tu ingreso y reducir el gasto.

En conclusión, ahorrar consiste en mantener una diferencia positiva entre el ingreso y el gasto mes a mes, mientras que reducir los gastos consiste simplemente en gastar menos unidades o reducir el precio por unidad consumido.

Conclusión sobre “¿qué es mejor? ahorrar o gastar”

De manera general es mejor gastar menos de lo que se gana, de forma que haya una capacidad de ahorro positiva. Mejor aún es ahorrar primero y gastar después. Hay casos en los que es mejor gastar que ganar, como los siguientes:

- Seguros

- Educación

- Comprar cosas de mejor calidad

- Comida orgánica

- Mejorar tu inteligencia financiera

- Contratar un buen contador y abogado

- Software que te ahorre tiempo

- Tercerizar o delegar tareas de bajo valor

¿Cuál es la diferencia entre ahorrar y no gastar?

En conclusión, ahorrar consiste en mantener una diferencia positiva entre el ingreso y el gasto mes a mes, mientras que reducir los gastos consiste simplemente en gastar menos unidades o reducir el precio por unidad consumido.

Artículos relacionados con “¿qué es mejor? ahorrar o gastar”

¿Cuánto Puedo Gastar en Vivienda?

Cómo ahorrar dinero: 50 formas de ahorrar miles desde hoy

17 Ideas y Técnicas para Ahorrar Dinero en Pareja

Artículos recientes

Quien emprenda un proyecto debe calcular antes los costos y analizar si tiene suficientes fondos. Es el mejor método para pagar las deudas.

Crear fuentes de ingreso pasivo es una de las mejores formas en que un principiante puede iniciar su camino hacia la Libertad Financiera