Según la OCDE, los hogares cuyo gasto total en vivienda es igual o superior a 40% del ingreso disponible se consideran sobrecargados, ya sea a causa del pago mensual del crédito hipotecario (abono a capital + intereses) o del alquiler. Es recomendable gastar menos del 40% del ingreso disponible en vivienda.

El ingreso disponible se refiere a tu ingreso bruto (de tu empleo o tu negocio) menos los aportes a seguridad social e impuestos. Es el dinero del cual puedes disponer libremente.

Tabla de contenido

Ejemplo de cuánto gastar en vivienda

Por ejemplo, si ganas 2.000 EUR (salario bruto) y pagas 400 EUR en seguridad social e impuestos, tu ingreso disponible es equivalente a 1.600 EUR. Por lo tanto, tu gasto total en vivienda no debería superar los 660 EUR (1.600*40%).

¿Qué pasa si además de la hipoteca tengo más deudas?

Si, además del crédito para vivienda cargas con otro tipo de deudas como la del coche, tarjetas de crédito, estudios u otros, el valor a gastar en la vivienda debería ser sustancialmente menor al 40%. Todo depende del monto e interés de los créditos, sin embargo, más de 30% es considerado alto.

Qué es el gasto total en vivienda

Cuando tomas en alquiler un apartamento, un piso o una casa no sólo debes pagar el alquiler o la cuota del crédito hipotecario. Hay otros gastos asociados a tu vivienda, los cuales deben incluirse:

- Seguro. La mayoría de créditos hipotecarios obligan al deudor a tomar un seguro contra todo riesgo, de forma que ante la muerte o incapacidad se pague el crédito.

- Expensas de administración

- Impuestos

- Cargos básicos de los suministros o servicios públicos

- Servicio de la deuda: aporte a capital + intereses

- Mantenimiento básico recurrente y reparaciones entre otros

¿Qué pasa si me gasto más del 40% del sueldo en una casa?

Según la OCDE, pagar el 40% o más del sueldo neto en la vivienda produce una sobrecarga para la familia. Ante un evento como la pérdida total o parcial del empleo, un problema de salud o un imprevisto significativo, el hogar se puede quedar sin margen de maniobra para hacer frente a estos gastos.

Por otra parte, la capacidad de ahorro se reduce significativamente.

De hecho, gastar 40% o más del ingreso disponible inhibe a la familia a prepagar el crédito, en caso de que tengan una hipoteca.

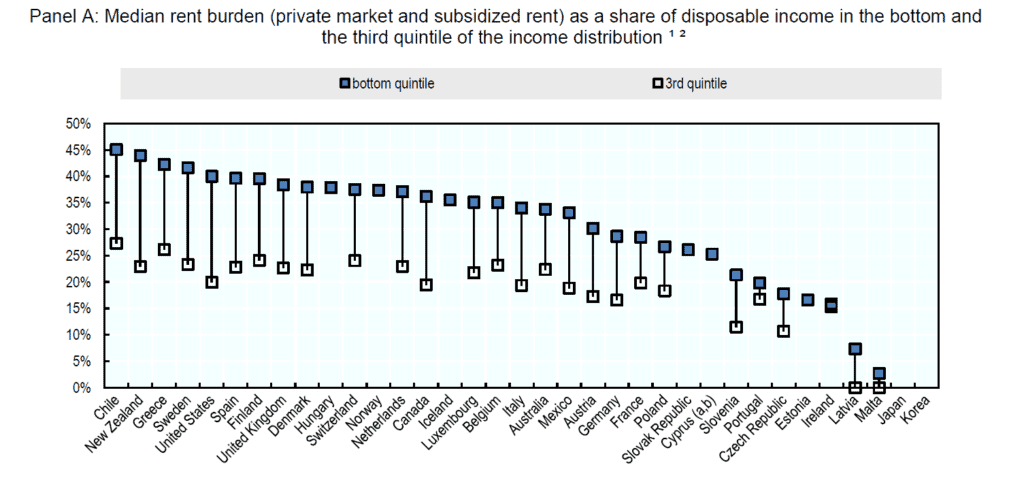

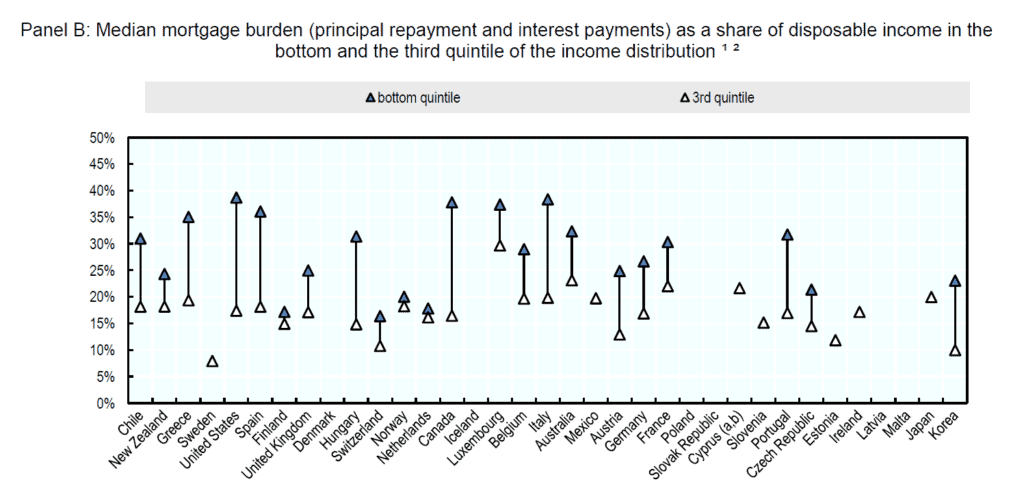

Según el estudio de la OCDE, la sobrecarga en los gastos de vivienda ocurre principalmente en los hogares de menores ingresos en la mayoría de países analizados.

Para que te des una idea, si tomas un crédito a 20 años, con una tasa de interés del 10%, pagarías 1,35 veces el valor del inmueble sólo en intereses. Si sumas los intereses más el capital, terminarás pagando 2,45 veces el valor.

Por ejemplo, si compras tu apartamento en 100.000 EUR, terminarás pagando más de 235.000 EUR. Esto, para una familia de bajos ingresos es un golpe fortísimo, que erosiona la capacidad de ahorro y la libertad para tomar cualquier riesgo.

¿Cuál es la mejor alternativa para tener una vivienda?

En ingresopasivo.co consideramos que lo mejor es escoger una vivienda que guarde proporción con el nivel de ingresos y la familia vaya mejorando o ampliando su hogar en la medida de las necesidades y sobre todo del nivel de ingresos.

En el inicio, cuando una persona termina sus estudios y se independiza, lo más sensato es tomar una vivienda pequeña, con un alquiler o cuota mensual de la hipoteca tal que permita tener capacidad de ahorro.

Al cabo de algunos años, al formar una familia, con un ahorro establecido, el porcentaje del valor de la vivienda a financiar debe ser mucho más bajo, alrededor de 50% o menos. Así el endeudamiento se mantendrá controlado y se contará con una capacidad de ahorro que permita prepagar el crédito.

Te invito a ver nuestro video “¿Qué es mejor: Ahorrar o pagar las deudas?”.

Conclusión sobre cuánto puedo gastar en vivienda

Es conveniente gastar en vivienda un valor menor al 40% del ingreso disponible, ya sea pagando alquiler o crédito de vivienda. Si tienes otras deudas este porcentaje debe ser 30% o menos, para evitar impagos. El ingreso disponible es el sueldo menos pagos de impuestos y seguridad social.

El gasto total para vivienda incluye, además de la renta o el pago del crédito, los impuestos, seguros, expensas de administración, suministros entre otros cargos.

Cuánto más alto es el porcentaje del gasto en vivienda sobre el ingreso disponible, menor es la capacidad de ahorro, menor la posibilidad de prepagar las deudas y menor la capacidad para hacer frente a gastos imprevistos y menos para ahorrar.

Artículos relacionados con cuánto puedo gastar en vivienda

¿Es mejor invertir en una casa o en un negocio?

Inversiones inmobiliarias: 12 estrategias

Qué es mejor: ¿Pagar deudas grandes o pequeñas?

¿Qué porcentaje de mi sueldo gastar en un coche?

Artículos recientes

Quien emprenda un proyecto debe calcular antes los costos y analizar si tiene suficientes fondos. Es el mejor método para pagar las deudas.

Crear fuentes de ingreso pasivo es una de las mejores formas en que un principiante puede iniciar su camino hacia la Libertad Financiera