Hacer el presupuesto familiar no es la actividad preferida en el hogar: seamos honestos. Pero hay un truco para que no sólo sea agradable sino emocionante.

Prácticamente todas las personas y familias a quienes he asesorado en cuanto a sus finanzas personales llevan algún tipo de presupuesto.

El presupuesto familiar es un sistema que muestra cómo se distribuye tu ingreso en los diferentes gastos como vivienda, transporte y pago de deudas entre otros. El presupuesto incluye líneas para los ingresos, los gastos, el ahorro, los activos y los pasivos.

En todos los casos, sin excepción veo que mis clientes y alumnos al final no ven el propósito de seguir llevando un presupuesto personal o familiar, no ven resultados y finalmente detienen el proyecto.

Para empeorar, además de no llevar los números, es frecuente que después tengamos remordimiento o culpa por “no ser más organizados”.

Ejemplo fuera de las finanzas:

Imagina que te guste el fútbol (o a tu pareja o a tu hijo/a). El domingo decidís ir al estadio para ver el partidazo de tu equipo contra el archirrival de toda la vida.

Unos días antes empiezas por comprar los billetes en la mejor ubicación posible.

El día del partido nos levantamos temprano, nos vestimos con la camiseta, los amuletos de la buena suerte, las vuvuzelas, los billetes (no olvidar!) y decidimos ir en nuestro coche (o el metro, el bus) al estadio a ver al glorioso equipo, no sin antes desayunar como para tres días.

Como es la misma decisión que toman otros 25.000 hinchas el mismo día a la misma hora se produce un trancón monumental. No importa por qué medio de transporte llegues, la congestión es de proporciones bíblicas.

Finalmente logras llegar a la fila. Esperas dos horas más bajo la lluvia, te requisan y apretujan entre otros 24.999 aficionados.

Después de varias horas de apretujes, incomodidades y estrujones peligrosos llegas a tu añorada silla en la tribuna. Una silla dura, pequeña y fría, al lado de un señor de 120 kg de peso y detrás de una familia que en promedio mide 1,95m.

Aguantas los gritos de las vuvuzelas y el estruendo de gol bajo el aguacero durante dos horas.

Al final valió la pena. Sientes como toda esa fuerza ayudó a tu goleador a tocar con el tacón la bola hasta rodar al arco contrario. Ganaron. Gané. Ganamos todos.

Ahora, volviendo a la lucidez, por qué te aguantaste unas 8 horas de empellones, agravios y lluvia para ver cómo 22 jugadores de pelean por un balón? Peor aún, sabiendo que el resultado no afectará tus calificaciones, tu sueldo ni definirá con quién te casarás.

Quiero decirte al que escribe esto le encanta el fútbol y ha soportado todo esto y más por ver partidos de su selección. He visto jugar a Maradona (si, ya tengo mis años) y a Ronaldinho.

La respuesta es: Me da una emoción increíble ver jugar y ojalá ganar a mi equipo.

Te estarás preguntando: Qué tiene todo esto que ver con el presupuesto?

Hay muchas diferencias y similitudes, de las cuales voy a nombrar algunas:

- Ir al estadio una vez al mes requiere mucho más tiempo y dinero que hacer el presupuesto.

- Llegar al estadio es muchísimo más incómodo que hacer el presupuesto en el confort de tu sofá o cama.

- Ver a tu equipo preferido no cambia mucho tu realidad, mientras que hacer el presupuesto puede cambiar tu situación financiera de la noche al día en poco tiempo.

- Estar en el estadio es emocionante! Y hacer el presupuesto…?

Creo que encontramos el punto. Hacer el presupuesto para muchas familias es aburrido. Pero tal vez no sepas que para otras muchas familias hacer el presupuesto es más emocionante que ver jugar a Messi.

Lo digo en serio.

Tabla de contenido

Por qué hacer el presupuesto familiar es EMOCIONANTE

Si haces bien un presupuesto, cada mes tienes una meta, que conoces desde hace semanas. Te has preparado mucho para este mes, digamos julio para obtener el resultado.

Has hecho análisis, has planteado una estrategia. Te has esforzado más en el trabajo para ganar más comisión.

Incluso cambiaste las bombillas de tu sala para ahorrar energía. Andas pensando todo el tiempo qué más puedes hacer para vencer la meta del mes. Tu pareja también está concentrada buscando cualquier espacio, por pequeño que parezca.

Termina el mes y no ves la hora de hacer la sesión de cierre de mes. Ambos se sientan concentrados, cada uno en su computador, recabando la información del mes.

En los ingresos el marcador está apretado: Sólo 50 EUR por encima del número.

Los gastos este mes estuvieron exactamente cómo presupuestado. Incluso aplazamos 1 semana la visita a la peluquería para no afectar el presupuesto.

1 hora después hacen clic en la hoja de presupuesto en Excel. Resultado: 67,30 EUR por encima del presupuesto. 1200 EUR de ahorro mensual. 53.200 EUR más cerca de la libertad financiera.

Es un logro fenomenal. Es un esfuerzo continuado durante años. Toda la familia ve cómo estamos cada día más cerca de la gran meta. Falta poco. Muy poco.

De corazón creo que una sesión de cierre del presupuesto es más emocionante que un gran partido de fútbol, porque tú tienes control sobre el resultado. Porque el resultado afecta directamente tu vida. Porque tienes la emoción y el suspenso de lograr esa meta que tanto te ilusiona.

Pregunta aislada: Qué te parece más emocionante:

Opción A.

Tu equipo ganó el campeonato.

Opción B.

Llegaste a la meta: tu libertad financiera. Puedes renunciar a tu empleo y dedicarte a viajar o a ver partidos de fútbol por todo el mundo.

Si te parece más emocionante la Opción A, estás en todo tu derecho. A mi ni me preguntes. Yo tiemblo de la emoción sólo de pensar en la Opción B.

Este es el problema: Hacer el presupuesto NO ES copiar el valor de 300 facturas en un cuaderno. Hacer el presupuesto es una forma de vida. Es pasar del caos al orden.

Tomar las riendas de tu vida. Hacer que el dinero trabaje para tí, no tú para él.

Espero con estas líneas al menos animarte a aprender qué es y cómo se hace el presupuesto familiar. A continuación vamos a ver:

Qué es el presupuesto familiar

Cómo se hace el presupuesto familiar

Herramientas y plantillas que se usan para la elaboración de un presupuesto familiar y la calculadora presupuesto familiar

Ejemplo de elaboración de un presupuesto familiar

Qué es el presupuesto familiar

La definición de presupuesto por la Real Academia es:

Cantidad de dinero calculado para hacer frente a los gastos generales de la vida cotidiana, de un viaje, etc.

RAE

Fíjate en la palabra “calculado”. Esto implica que la elaboración de un presupuesto familiar es un cálculo que se hace anticipadamente.

En otras palabras, al hacer el presupuesto estás haciendo un pronóstico de tus gastos, tus ingresos, tus activos y tus pasivos de forma que pases de la situación actual a la situación esperada. La situación esperada es tu meta.

Cómo se hace el presupuesto familiar

Piensa en el presupuesto en dos fases, como cuando construyes una casa.

La primera fase es el diseño. Hablas con el arquitecto, le dices tus deseos. Cuántas habitaciones, cuántos baños, qué estilo, qué acabados, garajes, etc.

En una palabra: defines con precisión lo que quieres.

La segunda etapa es la construcción o ejecución. Si en los planos dice 12 pilotes, el constructor caba y funde 12 pilotes. Si en los planos dice que son 30 metros de frente, el constructor hace exactamente eso: 30 m de frente.

A continuación listamos los 5 pasos para hacer un presupuesto familiar o personal:

Primera etapa: entiende y acepta tu situación actual

Tal vez te preguntes cómo es posible que alguien no entienda su situación actual. Créeme: más del 90% de las personas que he asesorado (algunos con maestrías y doctorados) no entienden su situación financiera actual de manera precisa.

Mejorar algo que no comprendes es muy difícil, por decir lo menos. Sòlo se puede controlar lo que se mide.

Hay otro caso que puede ser peor aún: Ver la situación actual y entrar en un estado de negación.

Hace algunos meses visité a un familiar muy cercano. Está totalmente insolvente y lleno de deudas. Él tiene salidas relativamente fáciles pero se niega a cualquier opción.

Está cerrado en un agujero de negación. No lo juzgo, está en todo su derecho, pero que no te pase a tí.

Cuando hablo de conocer la situación actual me refiero a sólo cuatro preguntas básicas:

- ¿Cuánto ganas al mes? ¿Cuánto ha sido tu ingreso total de los últimos 3,6, 12 meses?

- ¿Sabes cuánto gastas al mes? ¿Cuánto ha sido tu egreso total en los últimos 3,6, 12 meses?

- ¿Tienes claro cuánto tienes? ¿Suena fácil, no te parece? ¿Tienes un listado de tus activos? Te invito a que leas nuestro artículo sobre ingreso pasivo para revisar el concepto de activos.

- ¿Sábes cuánto debes? ¿Sábes cuál es la tasa de interés de cada deuda? Estos son tus pasivos.

Una vez que tienes claridad total sobre estos cuatro números, ya puedes saber fácilmente cual es tu capacidad de ahorro (ingresos menos gastos) y tu patrimonio (activo menos pasivo).

Con esto ya estás listo para la segunda etapa:

Segunda etapa: define tu meta

Este punto es importantísimo, y su omisión produce en la mayoría de los casos el fracaso al llevar un presupuesto. Aún si tienes la mejor y más avanzada app de presupuesto familiar no te servirá a menos que sepas a dónde quieres llegar.

Recuerda tu reunión con el arquitecto en la que le dices qué quieres: Una casa estilo rústico, con tejas españolas. O una casa moderna con una estructura en concreto industrial a la vista y con grandes ventanales.

Así mismo piensa qué condiciones de vida quieres en 5 o 10 años. Ojalá tengas una imagen vívida y realista. ¿Qué quieres hacer? ¿Dónde quieres vivir? ¿Con quién quieres estar?

Te has puesto a pensar lo siguiente? Todos andamos muy ocupados todo el tiempo. No dejamos un momento para pensar hacia dónde nos dirigimos con toda esa actividad.

Este es el momento de hacerlo. Es la forma de dar sentido a tu presupuesto.

Recuerda el orden: En vez de pensar en la meta para hacer el presupuesto, haces el presupuesto para alcanzar tu meta.

Tercera etapa: Haz el plan de largo plazo

Si ya sabes tu Situación Actual y tienes tu Meta, lo siguiente es hacer un plan para ir de lo primero a lo segundo. No te preocupes. Si tienes una buen cuadro de presupuesto familiar, como la plantilla PROFyT, este paso es (casi) automático.

En este punto vas a poder entender cuánto tiempo te tomará llegar a tu meta. La cantidad de años depende del porcentaje de ahorro sobre el total de ingresos.

Cuarta etapa: Hacer el presupuesto para el año en curso

Finalmente llegamos a la definición del presupuesto familiar por mes. Como puedes ver, el presupuesto es sólo una de las etapas de toda tu la estructura de tus finanzas.

Haz de cuenta que esta etapa es como el diseño al detalle de la casa. Al seguir estos pasos te estás convirtiendo en el arquitecto de tu futuro.

En la tercera etapa definiste el plan de largo plazo. En este punto tomarás únicamente las metas para el primer año del plan. Normalmente las metas están definidas por el patrimonio.

Si estás leyendo este artículo por ejemplo en enero, escribirás tu situación actual, en cuanto a tus ingresos, gastos, activos y pasivos. Esto es muy fácil, porque ya lo hiciste en la Primera Etapa.

Por otro lado, ya sabes con qué patrimonio deberás llegar a diciembre, porque el plan de largo plazo lo dice (tercera etapa).

Lo que hay que proyectar es tu ingreso, egreso, activos y pasivos mes a mes de manera muy prudente, para ver de qué forma llegaremos a aumentar el patrimonio hasta diciembre.

Quinta etapa: Seguimiento: Anotar las cifras reales al lado del presupuesto y analizar las desviaciones.

Esta etapa de seguimiento es equivalente a la construcción de la casa. Ya la diseñaste (etapa 1 a 4) ahora vamos a volverla real.

Mes a mes vas anotando los valores reales. Digamos, si para el mes de junio presupuestaste un gasto de 1.800 EUR y en realidad fueron 1.900 EUR, es importante saber dónde estuvo el desfase.

Puede ser que no te entraron 100 EUR que te debían, o que te gastaste 100 EUR en una reparación no prevista. O de pronto fueron 5 pequeños gastos adicionales. Esto es lo que llamamos “analizar la desviación”.

Si gastaste 100 EUR más de lo previsto, pero ganaste 150 EUR más, no hay problema. Lo importante es que el patrimonio real sea cada mes igual o mayor al presupuestado.

Sexta etapa: ¡¡¡Celebrar!!!

Nunca te olvides de esta etapa. Es vital. Te esforzaste durante todo el mes para rebasar los objetivos. Es justo darte un premio por el logro.

Como sabes que vas a celebrar cada mes, definirás el presupuesto de tal forma que sabes que lo lograrás.

Qué herramientas y plantillas se usan para la elaboración de un presupuesto familiar

Tengo la impresión de que muchas personas ponen todo su enfoque en el tema de la herramienta. Francamente creo que puedes hacer tu presupuesto familiar en Excel, o en un cuaderno bien organizado o en otra hoja de cálculo, como Google Sheets.

Por otro lado, hay prediseños de plantilla para presupuesto familiar mensual o apps con una apariencia increíble.

Más importante que la herramienta es el concepto, es el método y la consistencia. También me parece importante que veas el ejercicio de presupuesto dentro del diseño del rumbo de tu vida, no sólo como un ejercicio coercitivo de control de gastos mensuales.

Que lo uses como una herramienta para la toma de decisiones no sólo en la economía familiar sino en todos los aspectos que tienen que ver con el dinero en tu hogar.

Recuerda que no sólo haces una tabla en Excel de presupuesto familiar para controlar los ingresos y los gastos. Los activos y pasivos son fundamentales.

En todo este artículo hemos tomado de ejemplo sobre cómo hacer un presupuesto mensual familiar la plantilla PROFyT. En especial porque está diseñada siguiendo los pasos que describimos acá.

Además hay muchos pasos que están total o parcialmente automatizados, como la definición de la meta, la generación del plan de largo plazo y el diagnóstico de la situación actual. Por esto se puede decir que esta plantilla es una verdadera calculadora de presupuesto.

Las imágenes del presupuesto familiar de este artículo están tomadas de ejemplos reales usando la plantilla.

Presupuesto Familiar – ejemplo

Si deseas descargar la plantilla en Excel para presupuesto familiar PROFyT puedes seguir uno a uno los pasos del siguiente ejemplo:

Antes de empezar, conviene que tengas acceso a tu información de ingresos, gastos, activos y pasivos: tus extractos bancarios, comprobantes de pago de la empresa, declaración de impuestos, facturas de servicios públicos etc.

También es importante que definas cuál es tu unidad económica. Puede ser la que conforman tú, tu pareja y tus hijos. O tú únicamente, si vives sólo. Hay algunas parejas que hacen este ejercicio por separado, pero la verdad no lo recomiendo.

Las parejas que optan por hacerlo separados terminan separándose. (surprise, surprise!)

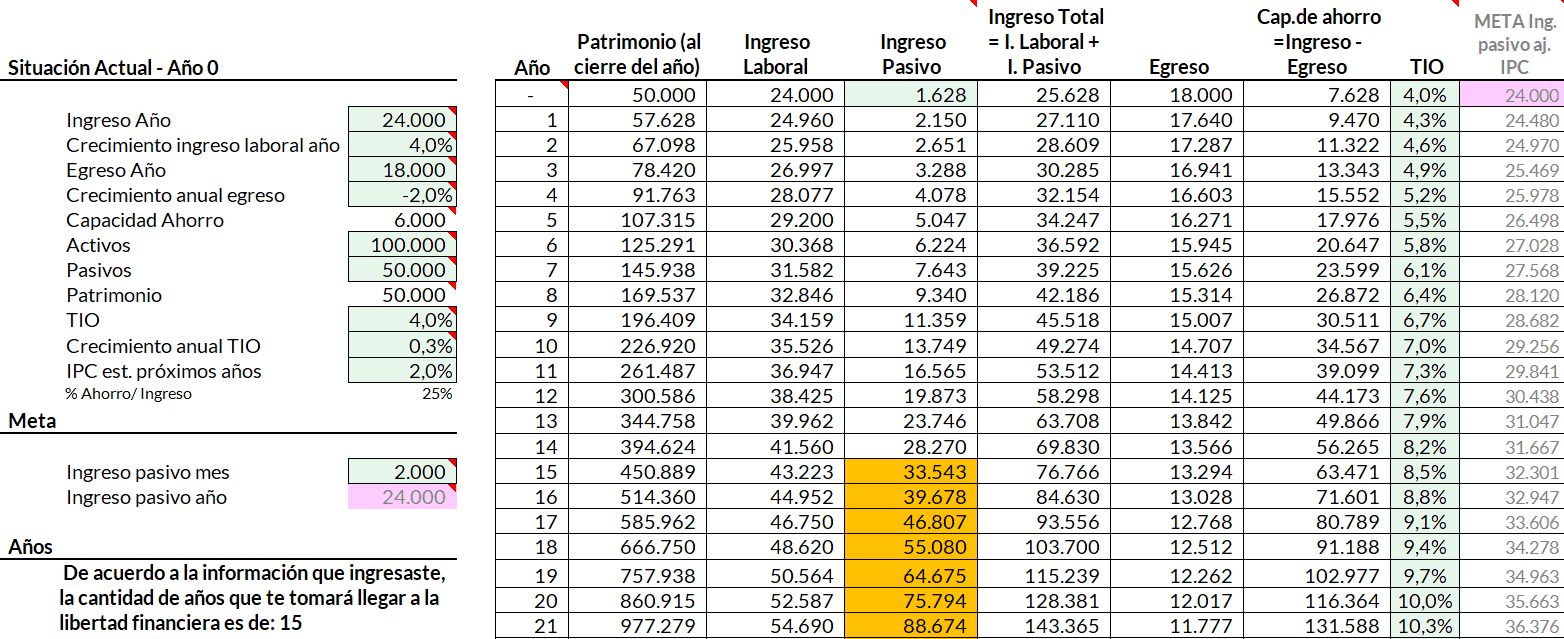

Supongamos que tus datos son los siguientes:

Situación Actual

Ingresos anuales: 24.000 EUR por concepto de salario básico, comisiones y rendimientos.

Gastos anuales: 18.000 EUR

Por lo tanto tu capacidad de ahorro es de 6.000 EUR al año: 25% de tu ingreso.

Activos: 100.000 EUR

Pasivos: 50.000 EUR

Por lo tanto tu patrimonio es de 50.000 EUR.

Meta

Tu meta consiste en tener ingresos pasivos por 24.000 para poder renunciar al empleo y dedicarte a crear un blog sobre agricultura urbana.

Para esto necesitarás un patrimonio productivo de 300.000 EUR rentando al 8% (asumimos una rentabilidad del 10% menos 2% de inflación).

Al ingresar estos datos en la calculadora de la plantilla PROFyT puedes ver que te tomará 14 años lograr la meta.

Obviamente puedes ver muchos escenarios cambiando la tasa de interés, el nivel de ahorro que puedes alcanzar entre otros. Cuanto más ahorres, más rápido llegarás a tu meta.

Plan de largo plazo

En esta misma imagen puedes ver la columna de “Patrimonio a cierre del año”. Este es el objetivo a alcanzar cada año. Es la meta que usarás cada año para definir tu presupuesto.

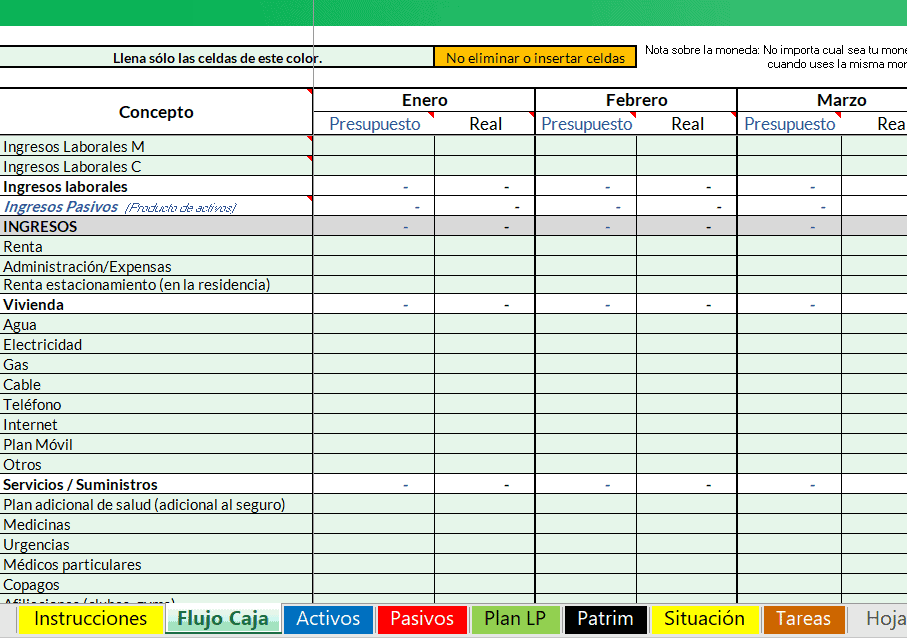

Presupuesto del año en curso

En esta imagen puedes ver el modelo de presupuesto familiar con las categorías de ingreso y gasto. Llenarás cada una de enero hasta diciembre en las cuatro dimensiones:

Flujo de Caja (Ingresos, Egresos), Activos y Pasivos.

Este es uno de los pasos más interesantes de todos.

Lee con atención: En la medida en que presupuestes tus ingresos y tus gastos, automáticamente se calcula tu capacidad de ahorro.

Si estás presupuestando enero y consigues una capacidad de ahorro de 500 EUR, deberás asignar este dinero al incremento de un activo o a la reducción de una deuda.

Este ejercicio te entrena en la toma de decisiones sistemáticamente. En la medida en que asignes tus ahorros al crecimiento de los activos o a la reducción de los pasivos, verás que empezarás a mejorar tus ingresos.

Al final del ejercicio llega el momento de la verdad (pestaña Patrim). Si tu presupuesto anual es igual o superior a la meta de este año, estás por el camino correcto.

De lo contrario, deberás hacer ajustes hasta que lo logres.

Este proceso de llenar el presupuesto puede tomarte algunas horas. Afortunadamente sólo hay que hacerlo una vez al año. Mi recomendación es que hagáis reunión de “junta directiva” en un hotel o una casa de campo durante un fin de semana sin interrupciones.

Así lograrás el nivel de concentración y de análisis necesario para formular un super presupuesto para el año o el segmento de año que aún falta.

Herramientas adicionales

Si sientes que necesitas un poco más de ayuda para manejar tu presupuesto como todo un experto puedes inscribirte en el curso online “Implementa en 5 semanas el método hacia tu Libertad Financiera”.

Este curso sigue este método de forma minuciosa, explicando con ejemplos cada paso. Como es un curso online, tendrás acceso a toda la información en audio, video y herramientas irrestrictamente: puedes repetir una lección o un tema cuantas veces quieras.

Conclusión – Presupuesto Familiar

Sin un método de presupuesto, al final del año te preguntarás: “A dónde se fue todo este dinero?” Al dominar el método, antes de que empiece el año definirás a dónde debe ir cada Euro, Dólar o Peso y sabrás cuánto debe rentar.

Pasos para hacer el presupuesto familiar:

0. Selecciona la herramienta correcta

- Entiende con precisión y acepta tu situación financiera actual

- Define tu Meta

- Crea tu Plan de Largo Plazo: Es el camino para ir de tu situación actual a la meta

- Construye el presupuesto para el año en curso

- Haz seguimiento para asegurar que cumples el presupuesto de cada año

- Celebra! Ya sea con un vinito o con un viaje a Bali. Siempre celebra

Te aseguro que cada reunión mensual de seguimiento te tomará menos tiempo que la anterior y te emocionará más ver el resultado para comprobar que llegaste a la meta del mes.

Mi última sugerencia de hoy: puedes empezar a usar tu vuvuzela para celebrar el cierre!!

Artículos recientes

Quien emprenda un proyecto debe calcular antes los costos y analizar si tiene suficientes fondos. Es el mejor método para pagar las deudas.

Crear fuentes de ingreso pasivo es una de las mejores formas en que un principiante puede iniciar su camino hacia la Libertad Financiera