En muchos países el alquiler es la línea más importante del presupuesto de gastos de los hogares. Por este motivo es tan importante decidir bien cuánto gastar en alquiler.

En España el alquiler representó el 40% del salario bruto en 2019; además ha subido desde 28% en 2015. Por otra parte, el Banco de España recomienda no destinar más del 35% del salario para el alquiler.

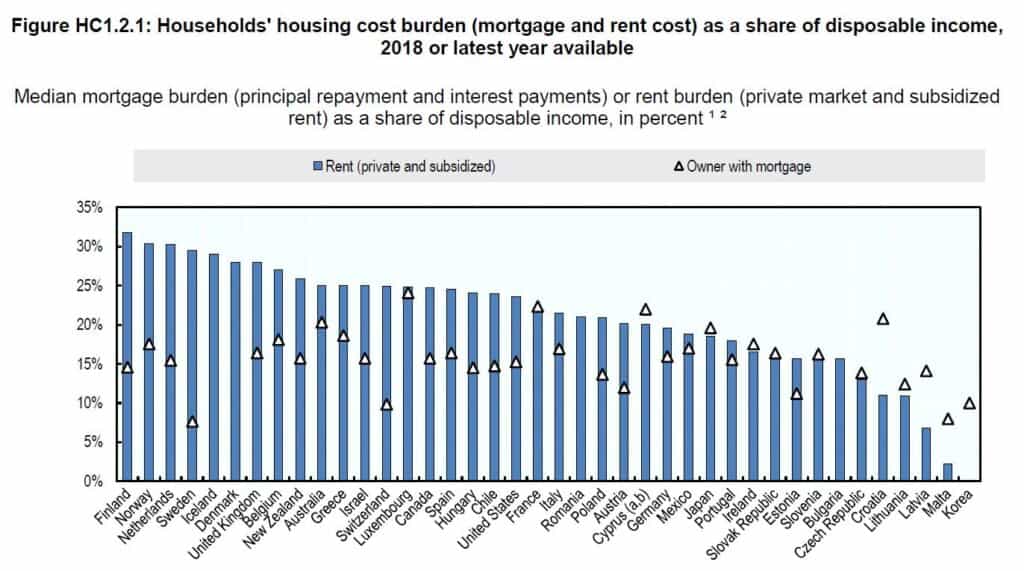

En la siguiente gráfica vemos el alquiler como porcentaje del ingreso disponible en 2018 o el año más reciente disponible en los países de la OCDE.

El gasto en alquiler no debe superar 30% de los ingresos brutos. Este valor se debe entender como el límite superior. Cada punto porcentual de reducción puede significar cientos de euros (o dólares) al año que se pueden destinar a ahorrar o invertir.

Tabla de contenido

Cómo determinar el valor que debo pagar en alquiler

Una opción es que tomemos 30% como el valor límite a pagar, y busquemos el “mejor” inmueble por ese valor.

Otra opción (la que preferimos) es entender realmente qué características tiene el inmueble que necesito para vivir. Los siguientes son algunos parámetros:

- Ubicación: este es una de las variables que más afecta el precio por metro cuadrado. Hoy en día, con el teletrabajo, para millones de personas la ubicación se flexibilizó. Ya no es imprescindible vivir en el costoso centro de una gran ciudad para conseguir un buen trabajo.

- Área: No siempre más es mejor. Cuanta más área, mayor el valor del arrendamiento, mayor el costo del mantenimiento y el tiempo de limpieza. Evalúa concienzudamente cuánta área necesitas, por qué y para qué la necesitas y alquila consecuentemente. Cada metro cuadrado que te reduzcas puede significar cientos de euros en ahorro al año.

- Cohabitantes: Es diferente si vives sólo en un piso por el que pagas 1.200 EUR/mes, que si vives con tu _______ (llena el espacio: pareja, hermano, padre). Si cada uno paga la mitad, el costo per cápita en alquiler baja a 600 EUR/mes. El impacto no es menos que espectacular. No se trata de que vivas en un apartamento con otras 8 personas. Es una invitación a que evalúes con quién vivirás.

- Momento de la vida: Tus necesidades son diferentes cuando te acabas de independizar y vives sólo que cuando estás casado y con tres hijos. Probablemente cuando eres muy joven quieres maximizar tu capacidad de ahorro y cuando vives con pareja e hijos quieres más espacio, zonas verdes etc. Evalúa tus prioridades antes de decidirte.

- Alquilar o comprar: La respuesta no es tan evidente. Aprende a evaluar cuál es la mejor opción. En este artículo te daremos algunas pautas.

- No pagues el promedio: haz relucir tu capacidad de búsqueda y negociación. La diferencia puede ser de miles al año

Ubicación

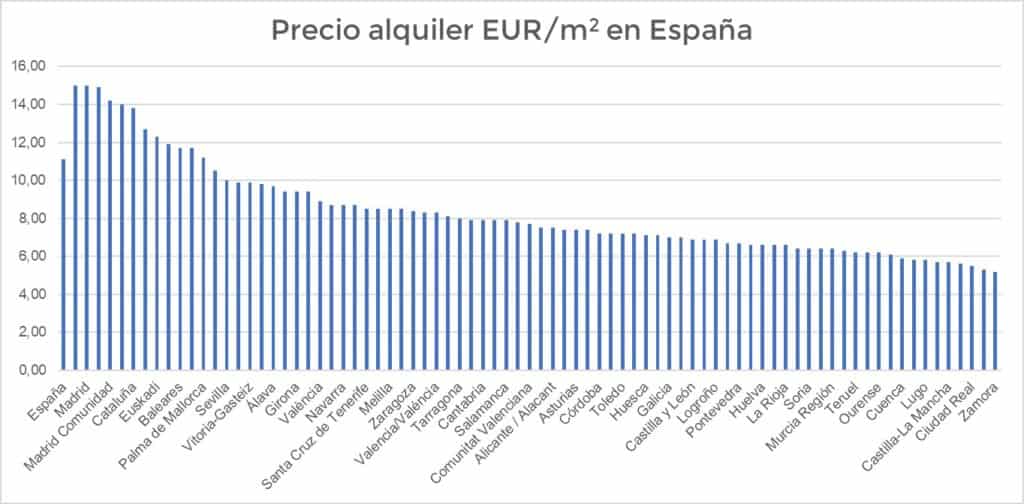

En el siguiente gráfico puedes ver los precios de los alquileres en EUR/m2 por provincia de España. La situación no es muy diferente en México, Colombia o Chile. El precio del alquiler cambia radicalmente con la ubicación, no sólo de una ciudad a otra, sino de un barrio a otro.

El precio más alto es el de Madrid y san Sebastián, con 15 EUR/m2, mientras que, en provincias como Lugo, Castilla La Mancha o Ciudad Real el precio ronda los 5 a 6 EUR/m2. La tercera parte que en la capital.

Fuente: Idealista

Madrid es diferente. Madrid es una ciudad cosmopolita con muchas oportunidades laborales y todas las características de una capital de talla mundial. ¿Cuánto de más estás dispuesto a pagar por ello?

Vamos a plantear un escenario hipotético. Joaquín trabaja en una empresa que le permite trabajar remotamente, sólo debe ir a la reunión semanal de seguimiento un día por semana. Vive en un pequeño estudio de 60 m2 en el centro de Madrid, por el que paga 740 EUR/mes (aprox. 15 EUR/m2/mes).

En vista de que Joaquín no tiene propiamente que vivir en Madrid, sólo estar un día a la semana, evalúa mudarse a una ciudad cercana como Ávila o Segovia, que están ubicadas entre 1 y 2 horas de la capital. Consigue un piso de similares condiciones por 350 EUR/m2. Es decir, puede ahorrar casi 400 EUR al mes.

El billete de ida y regreso está por los 20 EUR, es decir, 80 EUR al mes. Por lo tanto, Joaquín tendría una diferencia positiva de aprox. 320 EUR/mes, además de gozar de un ambiente más tranquilo y menos contaminado

Ahora te pregunto: ¿Te interesaría quedarte cada mes con 320 EUR/mes más, ya sea para ahorrar, invertir o hasta ir de marcha? 320 EUR/mes puede ser equivalente a un buen aumento de sueldo.

Área mínima de una vivienda

Cada comunidad autónoma tiene la potestad de definir el área mínima habitable; para nuestro caso tomaremos como ejemplo el caso de Cataluña, donde la superficie debe ser igual o superior a 36 m2.

Además del área disponible, es importante considerar la distribución de la casa o apartamento. He visto algunos de 50 m2 en los que se pierden 15 a 20 m2 en pasillos o muelas. También he visto (y vivido) en algunos estudios de 50 m2 que parecen de 60 o más porque todas sus áreas son útiles y bien iluminadas.

Las siguientes son situaciones que te invito a evaluar:

- Tu vivienda debe tener una cocina de muy buen tamaño, si cocinas con frecuencia y sacas provecho a esta área. De lo contrario con un espacio mínimo para la nevera y una pequeña estufa será suficiente.

- Enfoca las áreas de tu casa según el uso que le das:

- Los que usan su casa principalmente para descansar o dormir necesitan un muy buen dormitorio, naturalmente. Puedes sacrificar algo del espacio social.

- Aquellos que gozan de una vida social muy activa necesitarán una sala o comedor de buen tamaño, mientras que el estudio o las habitaciones pueden ser medidas. Otra opción es vivir en un edificio de co-living, en el que los espacios sociales son comunes y extraordinariamente amplios y bien dotados.

- Muchos hemos empezado a usar la vivienda como estudio u oficina, sobre todo después de la pandemia. En este caso, el estudio cobra más importancia que la zona social, la cocina e incluso la habitación.

Cohabitantes: ¿con quién vivir?

Esta es una de las preguntas más importantes que podemos hacernos; además hay tantas posibilidades como personas.

De hecho, es un tema tan amplio que no lo vamos a profundizar en este artículo. Lo importante es que tengas en cuenta el impacto que este aspecto tiene en la renta.

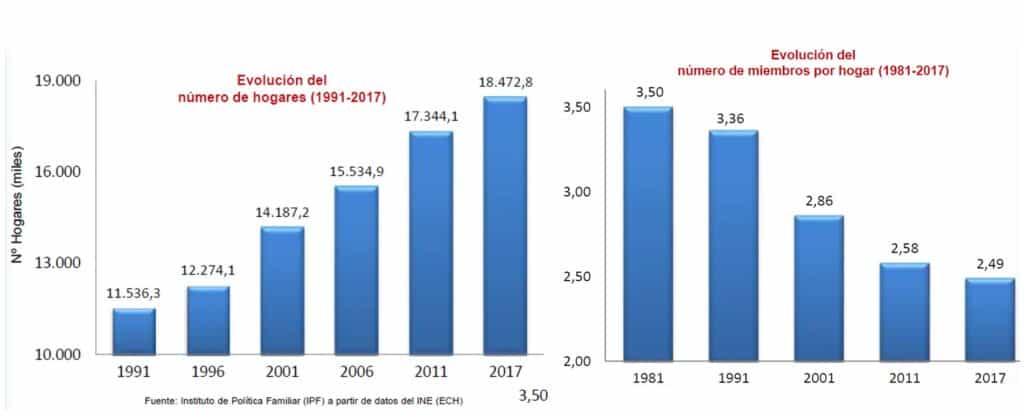

En los siguientes gráficos del Instituto Nacional de la Política Familiar de España se muestra la evolución del número de hogares (crece desde 11.536 a 18.472 en 2017) y de la cantidad de miembros por hogar (baja de 3,5 en 1981 a 2,49 en 2017).

Las dos gráficas se pueden traducir así: cada vez hay más hogares más pequeños. De hecho, muchos hogares son unipersonales. Yo viví sólo unos tres años. Tenía mi libertad, mi espacio, pero todo el gasto de mantener la vivienda y de pagar los suministros recaían únicamente en mí.

Hay muchas formas de compartir la vivienda con otros.

- Vivir con la pareja

- Vivir con los padres o hermanos

- Compartir el apartamento con terceros: las zonas privadas son de uso exclusivo y las zonas comunes se comparten

- Co-living y viviendas universitarias

- Partir físicamente un inmueble en varias unidades independientes

En fin, son sólo algunas ideas. Cada una tiene sus pros y sus contras. Lo importante es que hagas conciencia sobre las ventajas de repartir los gastos entre varias personas, o de lograr varios ingresos de dinero al hogar.

Momento de la vida

Ser consciente del momento de la vida por el que estamos pasando y entender los requerimientos de espacio que cada situación tiene es útil para escoger bien la vivienda.

Cuando nos independizamos normalmente es un buen momento para construir un patrimonio: Trabajamos duro, podemos ahorrar un gran porcentaje de nuestro ingreso y tenemos tiempo para estudiar cómo invertir.

En el momento en que tenemos una pareja y decidimos compartir nuestra vivienda con él o ella, es un momento para estar juntos, viajar, hacer planes. Además, puede ser un momento único en el que hay dos entradas de dinero y ningún hijo.

Es una oportunidad única para acelerar nuestra construcción de patrimonio. Los planeadores financieros le llaman a esta categoría TWINK o “dos ingresos y si hijos”.

Al tener hijos podemos necesitar un poco más de espacio y el gasto aumenta. Nuestras prioridades cambian. Muchos queremos vivir cerca del cole y de áreas verdes o parques.

En la jubilación nos podemos reducir de nuevo, buscando comodidad y facilidad de manejar el hogar.

Nuestra invitación es a que reconozcas el momento de la vida por el cuál estás pasando y gastes en alquiler (o en comprar una vivienda) el monto que corresponda.

Si tomas en alquiler un apartamento grande demasiado temprano puedes estar desaprovechando una gran oportunidad para construir tu patrimonio. Por otro lado, cuando los hijos se van de la casa es una gran oportunidad para ajustar nuestras áreas y reducir nuestros gastos. Este ahorro lo podemos dedicar a viajar, a obras de filantropía o a nuestros hobbies.

Alquilar o comprar

De nuevo llegamos a una de las preguntas más fundamentales en la vida de una familia. Las siguientes son ventajas y desventajas de comprar:

Ventajas de comprar vivienda

- Hacer mejoras o modificaciones al inmueble

- Vivir en la vivienda tanto tiempo como quieras

- Si el mercado está al alza ganas por valorización

- Ser propietario de finca raíz te permite tomar créditos de forma más fácil, porque sirven de garantía

- Cuando terminas de pagar la hipoteca tus gastos se reducen drásticamente

- Calcular correctamente la cuota inicial te permite decidir el flujo de caja que quieres destinar al pago de las cuotas. A mayor cuota inicial menor el crédito y menores las cuotas

Desventajas de comprar vivienda

- Cuando el mercado baja, pierdes por depreciación del inmueble

- Debes asumir los gastos de mantenimiento, como pintura, impermeabilización, cambio de tuberías, alfombras, pisos, etc. Mantenimiento de calentadores y otros electrodomésticos

- Vender una vivienda puede tomar mucho tiempo. Es un activo ilíquido

- En muchos países el propietario debe pagar impuestos a la propiedad (impuesto predial)

- Comprar requiere una inversión importante; un capital inicial

- Si te equivocas en la compra, el impacto del error es más permanente o más oneroso que si alquilas

No pagues el promedio

A lo largo de este artículo te hemos mostrado los precios promedio en varias ciudades o comunidades autónomas. El valor promedio por metro cuadrado puede ser una referencia, pero en ningún caso defina el precio específico que pagarás.

Te voy a dar el ejemplo del apartamento en el que me encuentro al escribir estas líneas. Durante varios meses busqué un piso con las características que me gustan: con vista a un parque o a una zona verde, con un balcón, 3 habitaciones, una cocina relativamente grande, muy iluminado, con ventilación natural en los baños, 2 garajes, etc.

Como había buscado tanto ya conocía el precio por m2 tendría que pagar por un inmueble así. Un buen día encontré un apartamento con todas las condiciones que buscaba y un precio por m2 15% menor al promedio de la zona.

El dueño necesitaba vender rápido para poder hacer un negocio con otras propiedades. Inmediatamente oferté por el apartamento, firmamos una letra de compromiso y le entregué algo de dinero para confirmar la seriedad de mi intención.

Si buscas sabiendo qué quieres y usas la regla del 1000-10-1, ten la certeza de que podrás comprar o alquilar inmuebles con precios por debajo del promedio.

La regla del 1000-10-1

Esta regla dice que debes ver unos 1.000 inmuebles, ofertar por 10 para finalmente comprar uno (1).

Que tu sueldo no limite tus sueños o deseos

Con frecuencia nos pasa que realmente queremos una casa o un apartamento, y no nos alcanza el dinero para comprarla o alquilarla. Firmemente creo que la mejor reacción NO es la resignación.

Tal vez no puedas acceder a la casa de tus sueños inmediatamente, pero eso no quiere decir que renuncies a ella.

Establece un compromiso contigo mismo de comprarla o alquilarla en un plazo razonable (¿2 años? ¿5 años?). Entiende bien cuánto necesitarías y qué supone conseguir este dinero. Empieza a pensar qué tendrías que hacer e incluso qué tendrías que cambiar para ganar suficiente dinero como para acceder a ella.

¿Qué otras formas hay para vivir en una casa así, sin pagar por ella? (beneficios para ejecutivos, subsidios, etc.)

Si sabes realmente lo que quieres y trabajas por ello, es cuestión de tiempo hasta que lo consigues.

Te invito a leer nuestro artículo a cerca de las metas. También te exhorto a que busques formas de aumentar tus ingresos, busques otras fuentes o crear fuentes de ingresos pasivos. “Cómo aumentar tus ingresos” es un artículo que te mostrará cómo hacerlo.

Conclusión sobre cuánto gastar en alquiler

La sabiduría popular dice que debes pagar menos de 30% de tu ingreso en alquiler; toma esto como una simple referencia. A menor alquiler, tendrás más dinero para ahorrar, invertir o para el uso que sea prioritario para ti.

Los españoles destinan aproximadamente el 40% del ingreso bruto para el alquiler.

Antes de decidirte por un inmueble para alquilar, entiende bien tus requerimientos de

- Ubicación (¿teletrabajas?)

- Área,

- Con quien o quienes vas a vivir

- El momento de la vida por el que estás pasando y sus necesidades

- Antes de alquilar un inmueble calcula si esta es una mejor opción que comprar

- Paga por debajo del promedio en a medida en que sepas exactamente qué quieres y que busques mucho

Si sabes realmente lo que quieres y trabajas por ello, es cuestión de tiempo hasta que lo consigues.

Artículos relacionados con el tema de cuánto gastar en alquiler

Cómo distribuir los gastos en pareja

Cómo reducir los gastos en el hogar

¿Es mejor invertir en una casa o en un negocio?

Ingresos Pasivos: 40 ejemplos reales

Esperamos que este artículo te haya ayudado a saber cuánto gastar en alquiler. Queremos conocer tu opinión: ¿Cuánto pagas tú en relación a tu sueldo?

Artículos recientes

Quien emprenda un proyecto debe calcular antes los costos y analizar si tiene suficientes fondos. Es el mejor método para pagar las deudas.

Crear fuentes de ingreso pasivo es una de las mejores formas en que un principiante puede iniciar su camino hacia la Libertad Financiera