De tu sueldo puedes invertir todo el flujo de caja libre una vez hayas pagado tus deudas y establecido el fondo de emergencia. De lo contrario es más conveniente ahorrar para establecerlo y luego destinar el flujo de caja disponible a pagar los créditos, como se indica en la siguiente ilustración:

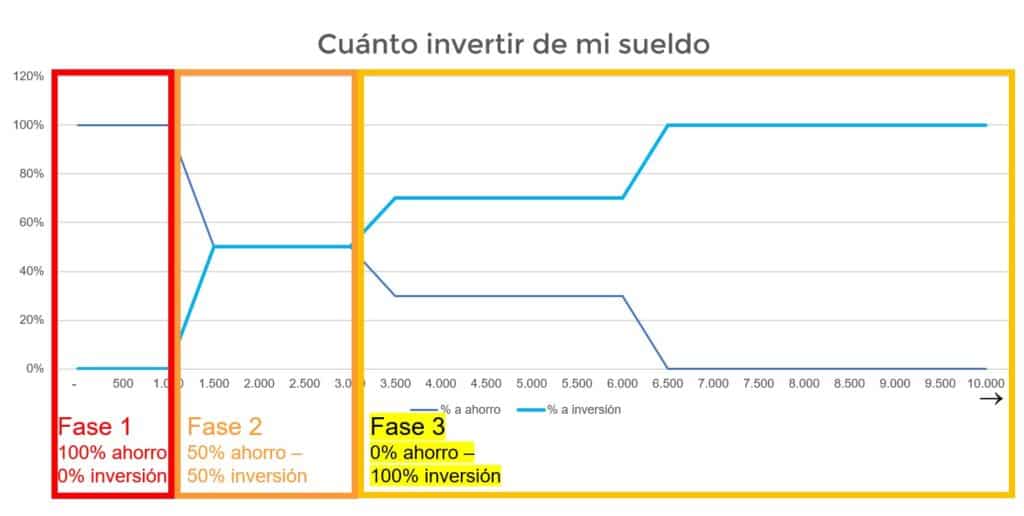

En la gráfica mostramos un ejemplo del porcentaje de ahorro y de inversión de la capacidad de ahorro en función del patrimonio. El ejemplo asume que los gastos mensuales equivalen a 1.000 EUR.

No es suficiente saber cuánto ganas para definir cuánto invertir.

Si tu capacidad de ahorro es negativa, no deberías invertir nada. Cuando tienes capacidad de ahorro y deudas, conviene que destines tu capacidad de ahorro en pagar (anticipadamente) tus deudas. Si no tienes deudas, sería ideal invertir el 100% de tu capacidad de ahorro.

Tabla de contenido

Cuanto invertir y cuánto ahorrar de mi sueldo: 3 fases

Para dar más claridad sobre el ahorro ahorrar e inversión ideal a partir del sueldo, hemos dividido la pregunta sobre “cuánto invertir de mi sueldo” en tres fases, de acuerdo a la situación del endeudamiento y del ahorro para el fondo de emergencia:

| Endeudamiento | Hay deuda | Hay deuda | Hay deuda | Sin deuda | Sin deuda | |

| Fase | Destinación de la capacidad de ahorro | Ahorrar | Prepagar deudas | Invertir | Ahorrar | Invertir |

| 1 | Fondo emergencia: menor a 1.000 EUR | 100% | 0% | 0% | 100% | 0% |

| 2 | Fondo de emergencia > 1.000 EUR | 50% | 50% | 0% | 50% | 50% |

| 3 | Fondo de emergencia > 6 meses de gasto | 0% | 100% | 0% | 0% | 100% |

Fase 1

Si no tienes un fondo de emergencia (FDE), lo más recomendable es destinar la totalidad del flujo de caja libre a ahorrar el FDE, sin importar si tienes o no tienes deudas.

El fondo de emergencia te permite afrontar situaciones como el daño del coche, problemas de salud inesperados o cualquier imprevisto sin necesidad de endeudarte o sacar dinero de tus inversiones.

Fase 2

En la segunda fase ya tienes un FDE incipiente de 1.000 EUR: ya puedes destinar una parte a prepagar deudas, en caso de que las tengas. Incluso en caso de que no las tengas es prudente seguir fortaleciendo el FDE hasta que llegue a unos 6 meses de gasto: 50% a ahorrar en el FDE y 50% a invertir.

Fase 3

En la tercera fase ya hay un sólido FDE. En este momento podemos destinar la totalidad del flujo de caja libre al prepago de las deudas (te sugerimos seguir el método de la bola de nieve) o a la inversión en caso de que no haya endeudamiento.

Qué es la capacidad de ahorro

La capacidad de ahorro es uno de los conceptos más importantes en el manejo de las finanzas personales. Los peores problemas y los éxitos más increíbles se deben en gran parte a la capacidad de ahorro que tenga una persona o una familia y el destino que le dé.

La capacidad de ahorro es la diferencia entre el ingreso y el gasto anual.

Por qué es tan importante la capacidad de ahorro

Si tu capacidad de ahorro es negativa (Gasto anual mayor que el ingreso anual) cada año se disminuirá tu patrimonio. En otras palabras, se erosionará tu ahorro y verás crecer tus deudas hasta un punto en que no puedas pagarlas. Es un círculo vicioso porque cada vez debes pagar más intereses y tendrás menos dinero y más deudas.

Cuando tu capacidad de ahorro es positiva (Ingresos superiores a tus gastos anuales) estarás en capacidad de prepagar tus deudas hasta que se extingan, de ahorrar y de invertir para obtener múltiples fuentes de ingreso. Es una espiral virtuosa porque tus activos crecen produciendo ingresos adicionales, con lo cual tu capacidad de ahorro crece con el tiempo.

A lo largo del artículo hablamos de los gastos anuales e ingresos anuales, no mensuales. Hacemos énfasis en tomar un año para medir los ingresos y gastos, para evitamos la volatilidad de los ingresos y sobre todo de los gastos mes a mes. Este cambio evita algunos de los errores más frecuentes al estimar la situación financiera presente.

¿Es riesgoso invertir el 100% de mi capacidad de ahorro?

En la fase 3 sugerimos invertir el 100% del flujo de caja libre cuando no hay deudas. Muchas personas preguntan si esta decisión es riesgosa, porque las inversiones son riesgosas.

En primer lugar, hay que decir que es una muy buena pregunta. En segundo lugar, es importante aclarar que hay inversiones con riesgos altos, medios y bajos. La capacidad de discernir y encontrar unas u otras depende del nivel de conciencia financiera del inversor.

En la siguiente imagen encuentras una pirámide con algunas opciones de inversión agrupadas por nivel de riesgo. Es conveniente los principiantes sin mucho conocimiento ni experiencia en invertir opten por alternativas de riesgo bajo; podrán ir asumiendo más riesgo en la medida en que crezca su conocimiento y su capacidad de asumir riesgos.

Antes de continuar, es muy importante recordar la definición de inversión:

“Una operación de inversión es aquella, que, a través de análisis, promete seguridad para el principal y un retorno satisfactorio. Operaciones que no cumplen estos criterios son especulativas.”

Benjamin Graham y David Dodd

La regla del 50 / 20 / 30

Esta regla afirma que el 50% del sueldo debe ir para los gastos básicos, el 20% para los ahorros y el 30% para los gastos personales.

En ingresopasivo.co creemos que el porcentaje del sueldo destinado a inversión, a ahorro y a prepagar deudas depende de la situación actual de la persona y de sus metas. La ventaja de tener porcentajes fijos es que es fácil de recordar, sin embargo, creemos que los porcentajes deben responder a la necesidad en cada fase.

En otras palabras: preferimos nuestro enfoque de porcentaje de ahorro, inversión o pago de deudas por fases en vez de la regla del 50 / 20 /30.

Como aumentar mi capacidad de ahorro

Sólo hay dos formas de aumentar la capacidad de ahorro:

- Reducir los gastos

- Aumentar los ingresos

Cómo se reducen los gastos

En ingresopasivo.co creemos que el mejor enfoque para reducir los gastos empieza por hacer conciencia sobre ellos. Tener un registro escrito detallado sobre los gastos e ingresos reales de la persona o de la familia es el primer paso para mejorar.

“Lo que no se mide no se puede mejorar” es una frase atribuida a Petrer Drucker que en realidad corresponde a William Thomson Kelvin, en la que creemos firmemente.

Más allá de citar a famosos escritores (como Drucker) o físicos y matemáticos (como Thomson Kelvin), lo voy a decir desde mi experiencia después de asesorar a decenas de personas y familias:

“Más del 90% de la gente no entiende con exactitud sus finanzas y por lo tanto toman decisiones incorrectas.”

Por lo tanto, te sugerimos fuertemente los siguientes pasos:

- Descargar una herramienta de presupuestos como la plantilla PROFyT y registrar toda la información allí.

- El artículo “50 formas de ahorrar” muestra medio centenar de ejemplos sobre cómo analizar una a una las líneas de gasto del presupuesto. En el artículo “Cómo reducir los gastos en el hogar” también puedes encontrar otras oportunidades.

- Llevar a cabo los cambios y ajustes propuestos al analizar cada línea del presupuesto.

Cómo aumentar los ingresos

Si eres empleado, mejora la calidad de tu trabajo, desempéñate en una labor que tenga una alta demanda y en la que seas muy difícil de reemplazar.

Para los autónomos, independientes o dueños de negocios: Aumenta la cantidad de clientes e incrementa el valor promedio que entregas a cada uno.

En el artículo “Cómo aumentar mis ingresos” describimos detalladamente cómo se hace.

Por último, crear fuentes de Ingresos Pasivos siempre es una buena forma de tener más entradas de dinero sin dejar tu actividad laboral principal.

Conclusión sobre cuánto invertir de mi sueldo

De tu sueldo puedes invertir todo el flujo de caja libre una vez hayas pagado tus deudas y establecido el fondo de emergencia. De lo contrario es más conveniente ahorrar para establecerlo y luego destinar el flujo de caja disponible a pagar los créditos.

No es suficiente saber cuánto ganas para definir cuánto invertir.

Si tu capacidad de ahorro es negativa, no deberías invertir nada. Cuando tienes capacidad de ahorro y deudas, conviene que destines tu capacidad de ahorro en pagar (anticipadamente) tus deudas. Si no tienes deudas, sería ideal invertir el 100% de tu capacidad de ahorro.

La capacidad de ahorro es la diferencia entre el ingreso y el gasto anual. Para aumentar tu capacidad de ahorro aumenta tu ingreso, reduce tu gasto o ambas.

La capacidad de discernir y encontrar inversiones de alto, medio y bajo riesgo depende del nivel de conciencia financiera del inversor.

“Una operación de inversión es aquella, que, a través de análisis, promete seguridad para el principal y un retorno satisfactorio. Operaciones que no cumplen estos criterios son especulativas.”

El primer paso para aumentar la capacidad de ahorro es entender detalladamente los ingresos, gastos, activos y pasivos usando una herramienta de presupuesto como la plantilla PROFyT.

Artículos sobre temas relacionados a “Cuánto invertir de mi sueldo”

Cómo ahorrar dinero teniendo deudas

Qué es mejor: ¿Pagar deudas o invertir?

Cómo invertir sin dinero: 5 historias increíbles

Esperamos que este artículo te ayude a responder la pregunta sobre “cuánto invertir de mi sueldo”. Queremos conocer tu opinión: ¿Qué porcentaje de tu sueldo acostumbras invertir? Deja tus comentarios abajo.

Artículos recientes

Quien emprenda un proyecto debe calcular antes los costos y analizar si tiene suficientes fondos. Es el mejor método para pagar las deudas.

Crear fuentes de ingreso pasivo es una de las mejores formas en que un principiante puede iniciar su camino hacia la Libertad Financiera