Evidentemente hay muchas formas de ahorrar. Sin embargo, después de asesorar a decenas de personas queremos presentarte los hábitos y costumbres de los mejores ahorradores.

La mejor forma para ahorrar consiste en tener un propósito claramente definido para el dinero ahorrado y un plazo en el tiempo. El monto de ahorro mensual debe ser factible y fácil de alcanzar y debe definirse a partir de un análisis exhaustivo de las fuentes de ingreso y gastos.

Tabla de contenido

Tener claro para qué voy a ahorrar

Esta característica es importante: aquellas personas que la tienen logran ahorrar en promedio más que las que no.

La mayoría de personas que contratan nuestras asesorías tienen algún tipo de presupuesto, ya sea en una hoja de papel, en una hoja de cálculo o en una aplicación. Si la persona no tiene claro para qué está ahorrando, más temprano que tarde dejan de usar el presupuesto porque no ven sentido en hacerlo.

En otras palabras, no ven que el tiempo y esfuerzo que supone presupuestar y hacer seguimiento esté siendo recompensado.

Por otra parte, si la persona tiene claro para qué está ahorrando, puede cuantificar su meta. Si la cuantifica puede definir de forma más fácil y precisa cuánto necesita ahorrar al mes e incluso a la semana para llegar a su objetivo.

La meta de ahorro debe ser relevante

La importancia de la meta del ahorro es la continuación del punto anterior. La gente que tiene un propósito trascendental para su ahorro definitivamente lo logra con más certeza que la que no.

Por ejemplo, una madre que ahorra para poder pagar la mejor educación para su hijo tiene un aliciente mucho más fuerte que el que ahorra para comprar un coche más potente el próximo año.

Esta persona que ahorra por un propósito “no negociable”, caminará el kilómetro extra, dará más de sí para lograr esa meta incomprometible.

Muchas personas que ahorran por una meta menos trascendental con frecuencia bajan la intensidad del ahorro tan pronto se encuentran con otro objeto brillante o el antojo del momento.

Algunas metas “importantes”:

- Jubilación anticipada: libertad de tiempo y ubicación

- Casa propia

- Educación de los hijos

- Pago de deudas: no sólo por evitar el pago de intereses sino por la libertad de no deber a nadie

Presupuestar el ahorro mes a mes

Cuando tenemos el hábito del ahorro y estamos acostumbrados a que una parte de nuestros ingresos salen de nuestra cuenta, o mejor, salen de la cuenta de nuestro empleador con destino directo hacia nuestra cuenta exclusiva para el ahorro, al final se vuelve natural, obvio.

La consistencia del ahorro produce un hábito que a la larga crea grandes capitales y logra metas increíbles.

Entonces la tarea consiste en definir el monto a ahorrar mes a mes, ojalá sea una suma fija y lo mantengamos durante años, lustros y décadas, con una excepción: los aumentos de sueldo, y las bonificaciones, las cuales deberán aumentar el monto inicial cada vez que llegan.

Automatizar el ahorro

Como continuación al punto anterior, los descuentos para el ahorro deben ser automáticos; no debo tener que hacer absolutamente NADA para que sucedan.

Es igual que hacer dieta: Si en tu casa el sofá está estratégicamente dispuesto en frente del televisor, y el puesto de las papas fritas es al lado del sofá, lo natural es que todas las tardes termines sentado en el sofá viendo televisión y comiendo papas. Es natural.

De la misma manera, si indicas a tu empleador que transfiera 300 EUR (o el monto que le indiques) todos los meses a una cuenta específica para tu ahorro, empezarás a ahorrar sin darte cuenta y sin mover un dedo.

Por el contrario, si tienes que transferir de aquí y de allá, y pensar dónde guardar el dinero cada mes, sólo falta un mes muy ocupado para que no ocurra y para que empieces a fallar con tu ahorro mensual.

Definir con anticipación dónde ahorrar

La definición del destino de tu ahorro es un requisito para automatizarlo. En el momento en que te comprometas con tu ahorro conviene que hagas un breve estudio sobre los instrumentos de ahorro más convenientes. Algunos requisitos son:

- Seguridad: Ojalá cuentes con un seguro estatal, de manera que, incluso si se quiebra el banco o eres blanco de un robo, no pierdas tu dinero.

- Sin fluctuación: El monto ahorrado no debe fluctuar, más que con los aportes mensuales y el interés.

- Automatizable: Debe permitir las consignaciones o transferencias automáticas.

- Ilíquido: no debe ser tan fácil retirar el dinero. Una cuenta corriente o de ahorros asociada a una tarjeta débito y tarjetas de crédito definitivamente no es la mejor alternativa.

El monto previsto debe ser factible, incluso si las cosas no salen como previstas

Si nuestra capacidad de ahorro es de (por ejemplo) 360 EUR, estamos tentados a presupuestar un ahorro de exactamente 360 EUR. Pero ¿qué pasa si nos invitan a un matrimonio y compramos un regalo de 100 EUR? Ese mes no podremos llevar al ahorro los 360, sino menos.

Para una capacidad de ahorro de 360 EUR puedes llevar al ahorro 200 o 250 EUR, de manera que siempre haya un margen de seguridad. De esta manera estarás más tranquilo y aumentas drásticamente la probabilidad de que todos los meses envíes a tu destino de ahorro el monto que te propusiste, sin excepción.

Análisis exhaustivo de las fuentes de ingreso y los gastos

Con esta técnica puedes disparar el monto de ahorro; es el truco ninja más poderoso de toda nuestra lista en cuanto a cantidad de ahorro se refiere.

Internet está lleno de artículos sobre los “10 tips para ahorrar más”, “17 consejos para mejorar tu ahorro”, “Top 10 de las mejores formas de ahorrar”.

Todo eso está muy bien, el problema es que no son métodos exhaustivos. Esto quiere decir que analizas por completo todas las líneas de ingreso y gasto y evalúas formas de maximizar el ahorro en cada una de ellas.

Este es un ejercicio realmente completo y serio. Nosotros mismos en ingresopasivo.co tenemos un artículo sobre las “50 formas de ahorrar”, pero más allá de la importancia de cada forma, lo más relevante es que describe paso a paso cómo analizar y optimizar exhaustivamente tus oportunidades de ahorro.

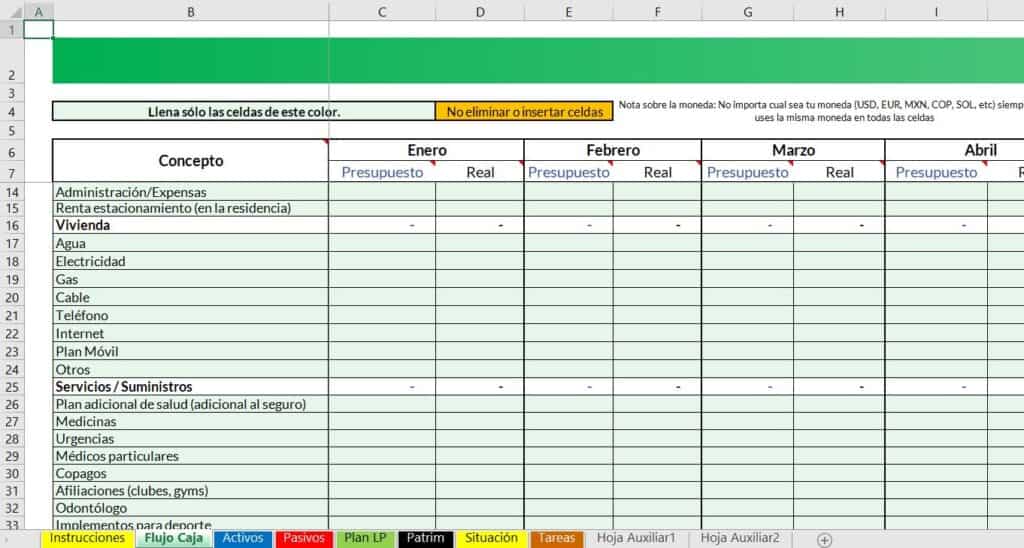

El primer paso es contar con una herramienta de presupuesto. Nosotros usamos la plantilla PROFyT, que es la mejor que conocemos, además tiene un precio muy bajo. Esta plantilla contempla aproximadamente 100 líneas de gasto en 14 categorías, dentro de las cuales están:

- Vivienda

- Servicios públicos o suministros

- Honorarios

- Seguros

- Impuestos

- Mascotas

- Educación

- Alimentación etc.

Al evaluar cada línea de cada categoría con toda certeza encontrarás tesoros escondidos fáciles de optimizar, y que, a primera vista ni nos imaginamos.

Para que tengas una idea, si logras un ahorro de sólo 5 EUR al mes en cada línea, puedes lograr un ahorro de 500 EUR al mes. 6.000 EUR al año.

Este fin de semana mi hermana empezó a usar este método. Me llamó al borde de las lágrimas porque por primera vez cayó en cuenta de la magnitud del gasto que suponen los domicilios. ¡Pruébalo! Te aseguro que encontrarás cientos (o miles) de euros en potencial de ahorro.

Prefieren el ahorro sobre el gasto

Hay dos clases de personas: Las que prefieren gastar sobre ahorrar y las que prefieren el ahorro sobre el gasto.

Aquellas a las que les gusta gastar más que ahorrar les produce un placer enorme salir del centro comercial llenas de paquetes con ropa, relojes y zapatos.

Las que prefieren ahorrar puedes verlas disfrutando en los mejores restaurantes el primer fin de semana para festejar porque cumplieron su meta de ahorro.

Como consecuencia, los del segundo grupo en general tienden a ahorrar más que los del primero.

Probablemente te estés preguntando: “Cómo puedo pasar del grupo del gusto por el gasto al grupo del ahorro”. Realmente es una buena pregunta. Por muy organizado que seas, tu ahorro no llegará a proporciones significativas hasta que disfrutes ahorrando.

La respuesta no solo es muy individual, sino muy subjetiva. Está arraigada con el carácter de cada persona y sus creencias subconscientes. Sin embargo, la siguiente es una lista de acciones que pueden ayudar:

Contemplar las grandes metas que puedes alcanzar

Al tener un plan de ahorro consistente, como el que describimos en este artículo, en el largo plazo puedes construir un patrimonio realmente millonario, el cual es más esquivo sin ahorro disciplinado.

Ser consciente del perfil de gastos e ingresos por medio del presupuesto

La vida financiera de la persona promedio tiene muchas variables. Si tomamos como base la clasificación de la plantilla PROFyT, son más de 18 categorías en el flujo de caja, más dos categorías en el balance. Cada una puede tener 5 o más líneas, con lo cual puedes tener más de 100 movimientos al mes; miles al año.

Ahora: calcular proyecciones de intereses tanto de deudas como de inversiones (función exponencial) y desviaciones sobre presupuestos con todas estas líneas no es una tarea fácil de llevar en la cabeza.

Cuando usas una herramienta que te permita ver la realidad de tus finanzas empezará a gustarte más el ahorro y menos el gasto.

Comparar proyecciones de la vida financiera con y sin ahorro

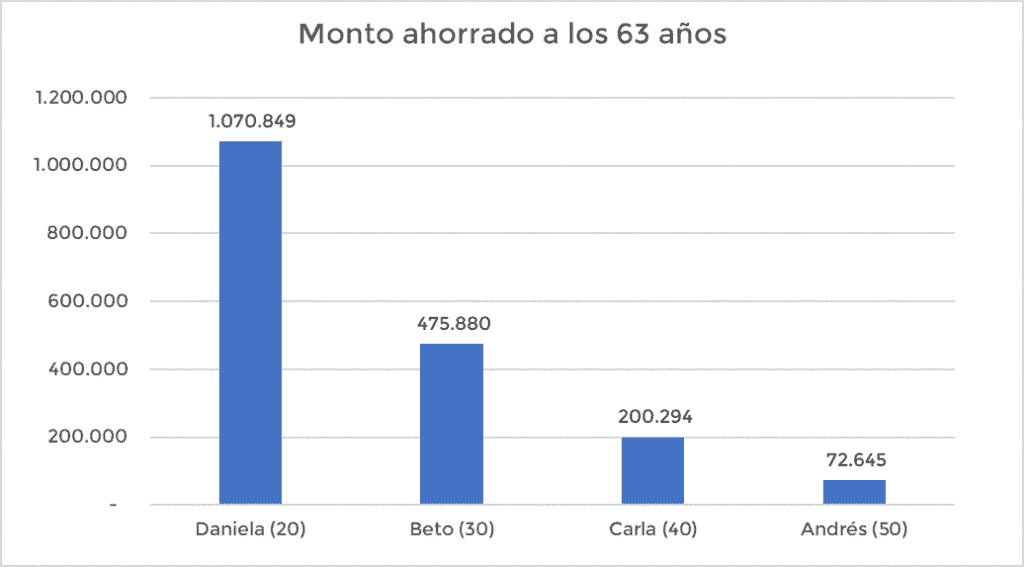

La siguiente gráfica muestra el resultado del ahorro de tres personas a los 63 años. Los tres ahorran el mismo monto mensual y obtienen el mismo interés. La única diferencia es que Daniela empieza a ahorrar a los 20 años, Beto a los 30, Carla a los 40 y Andrés a los 50.

Andrés termina con 72.645, mientras que Daniela con 1´070.849. Es decir, Daniela termina con casi 15 veces más que Andrés.

Al entender numéricamente el gran impacto que el ahorro consistente tiene sobre el patrimonio de las personas muchos empiezan a contemplar el ahorro con más cariño y el gasto con más prudencia.

El ahorro debe producir al menos para compensar la inflación

En este punto tratamos un tema diferente al ahorro: la inversión. Es conveniente que hagas rentar tu ahorro. De esta forma accedes al increíble poder del interés compuesto.

Sin embargo, hay que hacerlo con prudencia. Con prudencia me refiero a que debes prepararte para entender sobre inversiones, y saber cómo hacer producir el monto ahorrado limitando el riesgo.

Si te interesa este tema, te invitamos al artículo Cómo invertir bien – Mega Guía.

Hay algunas alternativas seguras, que fluctúan poco y con las que puedes obtener cierta rentabilidad. Algunas de ellas son:

- Cuentas de ahorros con beneficio tributario

- ETFs de bonos del tesoro o bonos corporativos de alta calidad

- Depósitos bancarios en pequeñas entidades financieras (más interés) garantizados por el estado (más seguridad).

Conclusiones sobre cuál es la mejor forma de ahorrar

La mejor forma para ahorrar consiste en tener un propósito claramente definido para el dinero ahorrado y un plazo en el tiempo. El monto de ahorro mensual debe ser factible y fácil de alcanzar y debe definirse a partir de un análisis exhaustivo de las fuentes de ingreso y gastos.

Si la persona no tiene claro para qué está ahorrando, más temprano que tarde dejan de usar el presupuesto porque no ven sentido en hacerlo.

Tu ahorro no llegará a proporciones significativas hasta que disfrutes ahorrando.

Los siguientes son características de la mejor forma de ahorrar:

- Tener claro el propósito de mi ahorro

- La meta o propósito debe ser realmente relevante para mis intereses

- Ahorro recurrente, de preferencia mensual

- Automatizar el ahorro

- Definir el instrumento de ahorro a utilizar

- Monto factible, incluso ante imprevistos

- Análisis exhaustivo

- Preferir ahorrar sobre gastar

- El ahorro debe producir rendimientos

Artículos relacionados a la pregunta de cuál es la mejor forma de ahorrar

Formas de proteger mi dinero

Cuánto dinero necesito ahorrar para dejar de trabajar

Cuánto dinero necesito ahorrar para dejar de trabajar

Esperamos que este artículo te de luces para saber cuál es la mejor forma de ahorrar.

Artículos recientes

Quien emprenda un proyecto debe calcular antes los costos y analizar si tiene suficientes fondos. Es el mejor método para pagar las deudas.

Crear fuentes de ingreso pasivo es una de las mejores formas en que un principiante puede iniciar su camino hacia la Libertad Financiera