Dejar de trabajar es el sueño de muchos, principalmente de aquellos a quienes no les gusta su trabajo, de otra forma, ¿por qué dejar de trabajar?

Para dejar de trabajar ahorrando necesitas acumular una montaña de dinero que luego gastarás gradualmente hasta el día de tu muerte. El problema radica en que te mueras después de que se te acabe la “pasta”.

Por ese motivo, nos inclinamos más por invertir los ahorros, no sólo por ahorrar. De esta manera tu ahorro puede producir suficiente flujo de caja para mantenerte a ti y a tu descendencia incluso después de tu muerte.

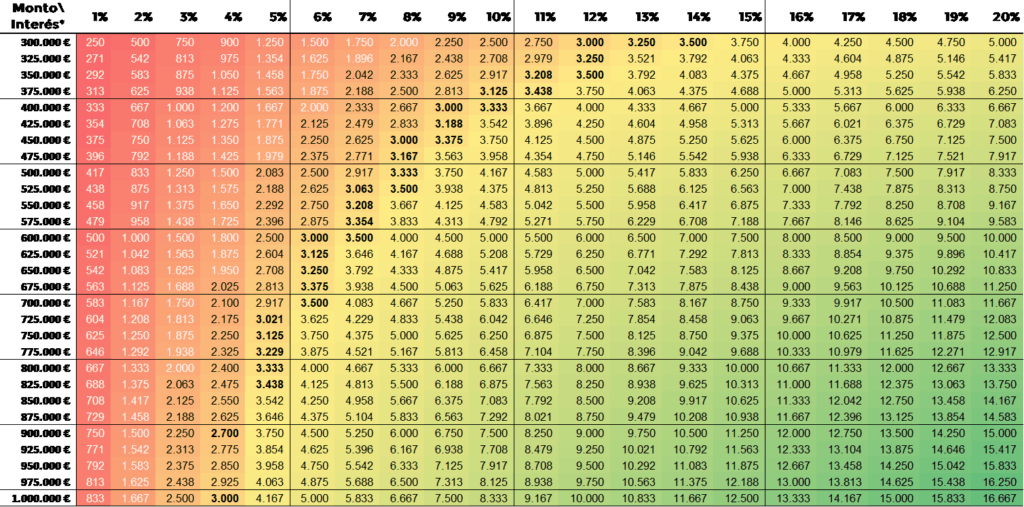

Para dejar de trabajar necesitas ahorrar un monto suficiente para que los rendimientos (descontando la inflación) sean iguales o superiores a tus gastos totales. En la siguiente tabla tienes el monto exacto que necesitas para cada nivel de gasto de acuerdo al rendimiento % de tus ahorros.

Tabla de contenido

Hay varios montos de ahorro suficientes para dejar de trabajar

En nuestra tabla puedes ver que no hay soluciones únicas. Por ejemplo, si de acuerdo a tu presupuesto necesitas 3.000 EUR para vivir, lo puedes lograr de varias formas, como las siguientes (porcentajes después de inflación):

- 1 millón de EUR al 3,6%

- 900.000 EUR al 4%

- 725.000 EUR al 5%

- 600.000 EUR al 6%

- 525.000 EUR al 7%

- 400.000 EUR al 8%

- 300.000 EUR al 12%

¿Necesito ahorrar o invertir?

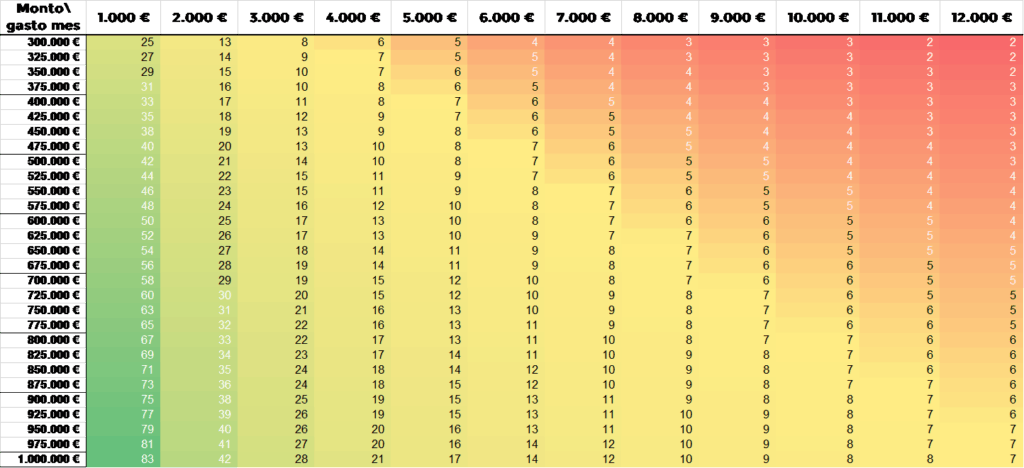

Si tu plan consiste sólo en ahorrar, es decir, acumular dinero para luego gastarlo, las cuentas son un poco diferentes (los números en fondo de color indican los años que podrás mantenerte con el monto ahorrado y el gasto mensual correspondiente):

En palabras sería así: si tienes 400.000 EUR ahorrados (¡no invertidos!) y gastas al mes 3.000 EUR, el dinero te durará sólo 11 años.

Si tu plan es dejar de trabajar a los 60, y asumes que vivirás otros 30 años (hasta los 90) necesitarías más de 1 millón de EUR para poder gastar 3.000 EUR al mes. La situación difícil viene si pasas de 90 años y ya se te ha acabado el dinero.

Además, no es muy buena práctica vivir pensando en quererse morir para no encontrarte viejo y sin dinero para mantenerte.

Por lo anterior, preferimos invertir que ahorrar sin invertir como método para dejar de trabajar.

Cuánto dinero necesito ahorrar e invertir para dejar de trabajar

Obtener esta respuesta tiene 4 pasos, los cuales vamos a ver a continuación:

Para dejar de trabajar necesitas cubrir los costos

El primer paso para saber cuánto dinero necesitas para dejar de trabajar, poniéndolo a rentar, es saber cuánto dinero necesitarás al mes.

Esta pregunta es a priori fácil de responder, pero es más profunda de lo que parece, porque implica saber qué quieres hacer, ser y tener, y cuánto cuesta.

Para algunas personas una vida sencilla, minimalista es suficiente para estar felices. De hecho, parte de la felicidad viene, para ellos, de la simplicidad en la vida.

Para otros, la vida sin trabajar está llena de sueños, deseos e ilusiones, como, por ejemplo:

- Apoyar a una fundación o causa noble con tiempo y dinero

- Viajar por el mundo para conocer culturas, personas, costumbres y hacer amigos

- Construir una escuela o un colegio para apoyar a poblaciones vulnerables en aldeas remotas

En fin, cada persona tiene sus sueños y aspiraciones…

¿Cuál es el estilo de vida que quieres?

Si quieres dejar de trabajar es porque te vas a dedicar a otra cosa. ¿Tienes claro a qué? ¿Eres de los minimalistas con vida simple o de los filántropos con proyectos para apoyar a otros? No hay respuestas correctas o incorrectas.

Te invito a que pauses por unos segundos la lectura e imagines la vida que quieres.

¿Cómo te fue con el ejercicio?

Este trabajo de imaginar cómo queremos que sea el futuro tiene un riesgo: Saber que queremos algo, pero rechazamos esta imagen porque HOY no tenemos el dinero suficiente.

Estamos acostumbrados a pensar en lo que podemos hacer con lo que hay. Este ejercicio se trata de pensar al revés: Saber qué queremos para entender cuánto debe haber. El “cómo” lo dejamos para más adelante.

Si ves necesario, tómate otro momento para pensar lo que realmente quisieras para realizarte en tu vida, por muy loco que parezca. No pasa nada si a tus padres no les gustaría o si piensas que tus hijos no estarían de acuerdo.

¿Cómo te fue? Haz un dibujo o escribe en par frases esa idea que tuviste y con la que te emocionas de sólo pensarla.

¿Cuánto vale el estilo de vida que deseas?

Para este punto es indispensable que hayas terminado el ejercicio anterior. Ten la idea tan clara en tu mente que puedas cuantificarla.

Si tu plan es dedicarte a viajar toda la vida, piensa cuánto costaría. Puede ser que no cueste tanto como pensamos inicialmente.

Hace unos años mi esposa y yo tomamos un crucero por el Mediterráneo. Fue una experiencia maravillosa, en un buen barco, con un itinerario de ensueño y comida ilimitada de muy buena calidad, incluso para un celiaco como yo.

Al comprar los billetes nos dimos cuenta que sin incluir el traslado aéreo, los días de crucero costarían poco más de lo que nos cuesta vivir en casa, por increíble que parezca. En otras palabras, si no tuviéramos que trabajar, podríamos vivir de crucero en crucero casi con el mismo monto que en casa.

Ahora es tu turno:

¿Cuánto cuesta comer en la vida que imaginaste? ¿Transportarte? ¿El alojamiento? ¿El o los proyectos especiales? Si necesitas un poco de ayuda para organizar las cuentas, puedes descargar la plantilla PROFyT para presupuestos.

En este apartado debemos llegar a un valor mensual. ¿Tienes el resultado? ¿Cuánto fue? No te preocupes si fue más alto de lo que pensabas. Sólo con haber llegado a este número has dado un paso enorme.

El gasto mensual en mi vida ideal es: _________

Cómo hacer que mi dinero genere lo que yo necesito para dejar de trabajar

La siguiente gráfica es una versión resumida de nuestra tabla de Ahorro – Interés, para que sea más fácil de leer.

Las columnas corresponden al porcentaje de interés que puedes obtener de tus ahorros (menos inflación). La primera columna corresponde al monto que tienes o que tendrás ahorrado.

Para el propósito de este ejemplo, asumiremos que para tener el estilo de vida que sueñas es suficiente con 4.000 EUR. Hemos escrito en negrilla las celdas con rendimientos mensuales de 4.000 EUR en adelante.

Si logras ahorrar 400.000 EUR, necesitas que rente 12% para vivir de acuerdo a tu sueño.

Con un ahorro de 500.000 EUR, necesitas 10%. Para 550.000 EUR, 9%.

Si tienes el dinero y sabes cómo ponerlo a rentar el porcentaje que necesitas, hemos resuelto la cuestión. En caso contrario, sigue leyendo.

Necesito un interés demasiado alto con el ahorro que tengo

Al hacer el ejercicio con el ahorro que tienes o que puedes acumular en un plazo razonable resulta que necesitas un interés mayor al 15%, necesitamos una estrategia diferente para acumular más dinero, más rápido, como verás a continuación.

Si ves viable lograr un ahorro que produzca la renta que buscas, pero necesitas mejorar el rendimiento (%), ¡es posible!

En la siguiente tabla (que a mi juicio vale oro), puedes ver los ETFs (para más información sobre ETFs y fondos indexados te invito a leer nuestro artículo correspondiente) que en los últimos años han tenido un crecimiento medio anual compuesto (CAGR por sus siglas en inglés) de más de 15%.

Como ves, no hay escases de instrumentos de inversión rentable. “Año 1” es el crecimiento entre 2020 y 2021. “Año 3” indica el crecimiento anual promedio de los tres últimos años, es decir, del 2019 al 2021 y así sucesivamente. ¡El año en referencia es 2021!

ETFs de BlackRock con alto rendimiento

| ETF | ETF – Nombre | AÑO 1 | AÑO 3 | AÑO 5 | A. 10 |

| IWY | iShares Russell Top 200 Growth Index Fund | 34,83% | 20,71% | 20,07% | 15,81% |

| JKH | iShares Morningstar Mid-Cap Growth ETF | 42,37% | 22,30% | 20,27% | 14,51% |

| IHI | iShares US Medical Devices ETF | 22,98% | 22,11% | 22,13% | 18,43% |

| RING | iShares MSCI Global Gold Miners ETF | 34,31% | 18,48% | 23,22% | #N/A |

| ICLN | iShares Global Clean Energy ETF | 141,62% | 44,83% | 24,08% | 5,96% |

| IXN | iShares Global Tech ETF | 40,37% | #N/A | 25,39% | 16,94% |

| IGM | iShares Expanded Tech Sector ETF | 40,66% | 25,74% | 26,03% | 18,84% |

| IYW | iShares US Technology ETF | 42,65% | 26,17% | 26,04% | 17,81% |

| SLVP | iShares MSCI Global Silver and Metals Miners ETF | 66,18% | 18,92% | 26,30% | #N/A |

| SOXX | iShares PHLX Semiconductor ETF | 50,13% | 28,62% | 33,57% | 21,03% |

Tengo algunos amigos españoles, a quién quiero mucho que me dicen “no invertimos porque los rendimientos en España son muy bajos, cero o casi cero”. El que piense esto es porque no ve más allá de la frontera.

Y menos habiendo decenas (tal vez ya cientos) de bancos y plataformas a través de las cuales puedes invertir estando en España o cualquier lugar de Europa o Estados Unidos. Si vives en Latinoamérica el abanico de opciones es más reducido, pero las hay. Revisa nuestro artículo sobre ETFs saber cómo.

Las fronteras son un constructo artificial que bastante inútil al inversor. El hecho de que estés leyendo este blog quiere decir que eres una persona que lee y ejecuta. ¡Bien por ti!

¿Cómo ahorrar más rápido?

En primer lugar, te invito a que leas nuestro artículo “Cómo ahorrar dinero en poco tiempo”.

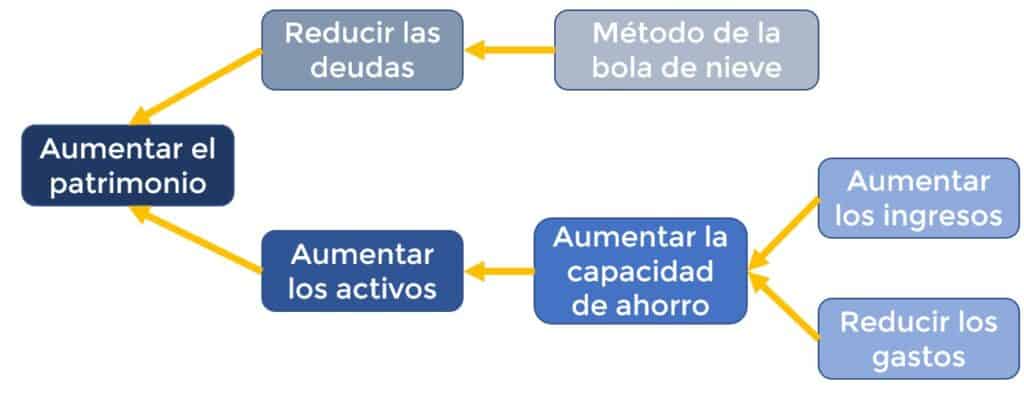

En primer lugar, el monto que renta es tu patrimonio, es decir tus activos menos tus pasivos. Para aumentar el patrimonio hay dos opciones:

- Reducir las deudas: te sugerimos usar el método de la bola de nieve.

- Aumentar los activos

Para aumentar los activos debes aumentar la capacidad de ahorro. La capacidad de ahorro es la diferencia entre el ingreso y el gasto, por lo tanto, hay dos formas de potenciarla:

- Aumentando los ingresos. Te invito a leer el artículo “cómo aumentar los ingresos”.

- Reduciendo los gastos. En nuestro artículo “Cómo reducir los gastos” puedes ver cómo controlar los gastos en 14 categorías del presupuesto (según la plantilla PROFyT). En nuestro artículo “Cómo ahorrar al extremo” encontrarás formas de agilizar el proceso.

¿Qué hago si no tengo dinero en absoluto?

Si no tienes dinero, no puedes invertir. Tus rendimientos se calculan multiplicando tu patrimonio por el porcentaje de interés que puedes obtener. Si el patrimonio es cero, los rendimientos son cero.

¡Pero que este no sea un obstáculo! Revisa nuestro artículo “Ingresos Pasivos SIN Inversión”.

¿Realmente quieres dejar de trabajar?

Para terminar, esta pregunta más fundamental. Si quieres dejar de trabajar porque no te gusta tu trabajo, cambia de trabajo. O si es porque no te gusta tu jefe, pide que te transfieran a otra área.

Dedicamos demasiado tiempo a trabajar; hacerlo para una empresa o en un lugar que no te guste es una pérdida de la vida.

Las mujeres en general lo dominan mejor, pero muchos hombres que dejan de trabajar enferman porque no tienen una actividad que les motiva a aprender, problemas por resolver o tareas en las que ven desafíos que les empuja a ser mejores para resolverlos.

No es sólo mi opinión

De acuerdo un estudio de Harvard con 5.422 personas, 40% de los jubilados tenía una probabilidad más alta de sufrir un ataque cardiaco que aquellos que aún trabajaban activamente.

Tal vez esta debería ser la primera pregunta de este artículo: ¿Seguro quieres dejar de trabajar?

Entiendo que busques la libertad financiera, creo que es un concepto increíble. Te permite escoger tu trabajo, escoger tu actividad y vivir tu vida en tus propios términos. Te permite trabajar por lo que realmente te es importante. Hacer algo que tenga sentido y aporte a tu vida.

Te invito a que busques y encuentres la libertad financiera como una estrategia para crear tu trabajo ideal, más que para dejar de trabajar. Te deseo que encuentres ese trabajo ideal, en el que darás aun más sentido a tu vida y valor a los demás.

Conclusión sobre “cuánto dinero necesito ahorrar para dejar de trabajar”

Para dejar de trabajar necesitas ahorrar un monto suficiente para que los rendimientos (descontando la inflación) sean iguales o superiores a tus gastos totales.

Si tus gastos mensuales son de 3.000 EUR, necesitas:

1 millón de EUR rentando al 3,6% después de inflación

900.000 EUR rentando al 4% después de inflación

725.000 EUR rentando al 5% después de inflación

600.000 EUR rentando al 6% después de inflación

525.000 EUR rentando al 7% después de inflación

400.000 EUR rentando al 8% después de inflación

En caso de que tus gastos mensuales sean diferentes analiza la tabla de renta mensual a partir del monto ahorrado e interés recibido.

Para dejar de trabajar ahorrando necesitas acumular un monto que irás gastando en la medida que envejezcas. Corres el riesgo de que se te acabe el dinero antes de morir. Por lo tanto, preferimos construir un patrimonio tal que sus rendimientos sean superiores a nuestro gasto.

Artículos relacionados con “cuánto dinero necesito ahorrar para dejar de trabajar”

¿Cuánto debo ahorrar para jubilarme?

Espero que este artículo te de luces sobre cuánto dinero necesitas ahorrar para dejar de trabajar, e incluso sobre la pregunta si quieres dejar de trabajar. Queremos conocer tu opinión: “Consideras que podrás dejar de trabajar antes de pensionarte?

Artículos recientes

Quien emprenda un proyecto debe calcular antes los costos y analizar si tiene suficientes fondos. Es el mejor método para pagar las deudas.

Crear fuentes de ingreso pasivo es una de las mejores formas en que un principiante puede iniciar su camino hacia la Libertad Financiera